十年輪回,茅臺再次打響價格保衛戰

王言 · 2024-06-19 09:32:34 來源:源媒匯 2830

歷史總有相似之處!

“帝國大廈曉得伐?從底下跑到屋頂,得一個鐘頭。但從屋頂跳下來,只要八點八秒。”在電視劇《繁花》中,爺叔教育男主阿寶時說過這樣一句話。

曾經的“不倒翁”貴州茅臺(600519.SH),如今正罕見地經歷這一時刻——股價、酒價被“雙殺”。

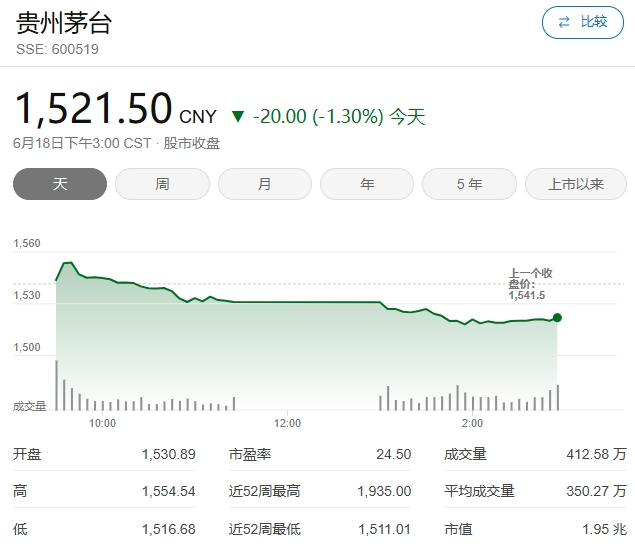

6月17日,茅臺低開,盤中持續走弱,一度跌近3%,創下2022年12月至今新低。18日,在A股三大指數飄紅的情況下,茅臺股價依然走低,截至收盤,下跌1.3%,報1521.5元/股。

自6月以來,茅臺總市值已經累計蒸發超千億元(人民幣,如無特殊注明,下同)。

酒價的走勢同樣不樂觀。6月初至今,飛天茅臺的批價已跌破2300元/瓶大關,甚至有電商平臺報價低至2200元/瓶。

長期以來,茅臺酒的供需關系一直保持著一種微妙的平衡。可一旦消費環境發生變化,漲價預期反轉,則會引發市場拋售,終端售價下滑。素有“市場晴雨表”之稱的茅臺酒,價格既不能漲太快,又不能直線下跌。

調控茅臺的酒價,是一場沒有硝煙的戰爭。

01

酒價、股價遭遇“雙殺”

最近這段時間,A股龍頭茅臺的確有些“炒”不動了。

進入2024年,茅臺的股價表現遠不如去年,接連失守1700元/股、1600元/股兩道關口,也較2021年近2600元/股的高點跌去超過四成。

在終端市場,茅臺酒的價格也不如往年堅挺。不到半年時間,飛天茅臺的價格連續經歷多次起伏,散瓶的流通價從2700元/瓶跌至2300元/瓶以下,創下近年來的最大跌幅。

最近的一次大跌就發生在幾天前。6月10日-12日,僅僅3天時間,散瓶飛天茅臺的批價從2500元/瓶迅速跌至2300元/瓶。

飛天茅臺批價的不斷下跌,也讓黃牛的心理防線被擊潰,不少人開始以接近2200元/瓶的價格拋售。多位黃牛對源媒匯表示,由于近期酒價變動太大,已暫時停止回收茅臺酒。

市場陷入混亂,恐慌情緒開始蔓延。甚至有觀點稱,茅臺酒長期的供需平衡已經被打破,渠道結構失靈。

茅臺酒價的回落,在于供求關系發生了變化。近年來,茅臺酒的產量一直在穩步增長,但目前社會庫存偏高,消費需求卻有所下滑。

酒業分析師蔡學飛表示,茅臺社會渠道庫存與中間商長期炒作囤貨的情況,與市場對于未來酒類消費萎縮的擔憂矛盾,又疊加了目前社會需求不振的市場預期,導致了茅臺價格的向下震蕩。

根據官方數據,2023年,茅臺酒的產量為5.72萬噸,同比微漲0.69%;銷量為4.21萬噸,同比增長11.10%。同期,茅臺的存貨余額超過464億元,同比增長19.6%。

需求端之外,茅臺官方直營化的渠道改革,也讓終端酒價回落。

除了擴大企業申購、團購等渠道外,茅臺也一直通過i茅臺APP、電商渠道擴大直營銷售額。2023年,茅臺直營渠道的收入超過670億元,占到總營收的45%。而2020年,茅臺的直銷收入為132.4億元,占比不到14%。

02

也曾“轉危為機”

這并不是茅臺股價、酒價第一次遭遇“雙殺”。

2003-2012年,是中國白酒行業的黃金10年,行業一片繁榮。2012年年初,飛天茅臺的出廠價從619元/瓶一口氣提升到819元/瓶。即便如此,茅臺酒的漲價預期依然不斷高漲,市場需求旺盛,一度超過2000元/瓶。

但危機悄然來臨。2012年,限制“三公消費”的政令和“塑化劑事件”接踵而至,茅臺也遭遇重創,價格暴跌。

2012年,曾經一瓶難求的茅臺酒,價格坐上過山車,從年初2000元/瓶跌落至1500元/瓶左右。到2013年跌至谷底,售價下滑至800多元/瓶。

而資本市場上,最多時,茅臺股價的跌幅超過三成。十多家白酒上市企業的市值縮水超過2500億元。

對于當時依賴“三公消費”業務的白酒企業來說,政策的限制的確傷筋動骨。

在2013年5月的茅臺股東大會上,時任茅臺集團董事長的袁仁國透露,“三公消費”(直接與間接)額度占公司業務量約40%左右。限制“三公消費”,就相當于砍掉了茅臺三到四成的業務。

茅臺的“解法”還是在渠道。2013年底,茅臺發布限價令,要求經銷商對53度飛天茅臺的零售價不能低于1519元/瓶,團購價不能低于1400元/瓶。

同時,茅臺開始降低經銷商門檻,向社會招商。只要以999元/瓶進貨30噸茅臺酒,就可以成為茅臺經銷商,可以以819元/瓶的出廠價,進貨3噸茅臺酒。

降低經銷商門檻,吸納新鮮血液,幫助茅臺穩住渠道,成功續命。此后幾年,雖然茅臺業績增速有所放緩,但均保持正增長。

也正是這次危機,讓茅臺有了“柳暗花明又一村”的局面。

此后幾年,國內經濟平穩增長,居民消費升級和消費增長保持較快增速,為高端白酒消費創造了良好的外部需求。限制“三公”對酒業的影響已經消耗殆盡。同時,行業市場存量已經基本消耗,高端白酒需求快速增長,都為茅臺酒價格和業績的提高創造了利好條件。

03

控量、回購、國際化

關于此前酒價居高不下,茅臺原董事長李保芳曾有過這樣一段描述:

首先,是供需矛盾突出;其次,是收藏投資所致——茅臺酒既有金融屬性,又有投資屬性;第三,選擇銷售時機帶來的囤貨惜售;第四,固定渠道銷售,市面上看不到茅臺酒,一瓶難求的現象越發嚴重。

如今,想要穩定茅臺酒價,自然也要在供需關系上下功夫。

一些變化已經在發生。

據源媒匯了解,此前茅臺已經停止部分省份關于1499元茅臺的企業團購渠道的申請,或是減少這些渠道的發貨量。同時,茅臺酒的特產銷售渠道也已經被暫停。

此外,茅臺在部分省區召開經銷商聯誼會,就穩定價格做了溝通,聽取了經銷商意見,也暫停1499元茅臺酒企業團購和巽風375ml。同時要求經銷們團結一心,不允許低價跟風銷售,共同維護茅臺酒價格。

對于近期是否會采取減少出貨量等措施來阻止價格下跌,茅臺相關人士在回應媒體采訪時稱:“公司有自己的發貨節奏,年初就已經制定了(計劃),也會根據市場情況進行一定的調整。”

總的來說,茅臺控價的第一步,就是減少發貨量。

市場上也出現了關于茅臺官方回購的建議。白酒營銷專家肖竹青就表示,茅臺可以考慮動員傳統經銷商出手,用真金白銀買回低價茅臺酒,拉升茅臺酒市場成交價。

“有關方面啟用張德芹擔任茅臺董事長,可能看重的就是張德芹具有茅臺舊部和茅臺酒老經銷商的動員能力,關鍵時刻擔當關鍵任務。”肖竹青說。

業內市場提及的國際化,讓酒企告別內卷,加速“走出去”,也是一劑良藥。遺憾的是,因為文化差異、關稅、政策壁壘,以及技術標準的不同,白酒一直無法進入國外主流市場。

目前,國際化戰略走在最前列的依然是茅臺。2023年,其海外業務的營收為43.5億元,同比增長2.95%。

但在國際市場上,白酒仍然屬于小眾產品。海關總署數據顯示,2023年白酒出口量約為1.5萬千升,同比下降5.5%;累計出口總額8億美元,同比增長12%。而2023年國內白酒產量為449.2萬千升,出口量僅占總產量的0.3%。

酒價之外,如何重振股價,穩定資本市場信心,也是急需解決的問題。

增持、特別分紅一直是茅臺的常態化手段。作為茅臺大股東,茅臺集團往往會在公司股價低迷之際出手增持。例如,塑化劑風波期間,為了為市場注入信心,茅臺集團多次逆勢增持。

天眼查顯示,茅臺大股東、控股股東為茅臺集團,持股比例為54.07%。

據統計,茅臺集團曾在2012年12月11日增持茅臺45.25萬股。2013年茅臺集團兩次增持,合計增持48.91萬股。2014年,茅臺集團再增持150.82萬股。

2022年10月末,茅臺股價曾一度下跌至1300元/股上下。11月,茅臺宣布特別分紅方案以及控股股東增持公司股票計劃。

大手筆增持和分紅后,茅臺股價均開啟了一段上漲行情,或是不斷刷新最高點,或是回暖至階段性高點。

此外,對茅臺進行拆股,也一直被投資者提及。今年6月13日,東方港灣董事長但斌酒就建議“茅臺拆股”。

不過,拆股在增強茅臺股票流動性的同時,也有加大股價波動的風險。

04

大環境有相似,也有不同

和其他消費品一樣,白酒行業的起落均具有一定的周期性,市場和政府政策、經濟發展情況以及人口的增減,都起到了舉足輕重的作用。

而當下白酒行業所面臨的困境,和上個周期頗為相似:宏觀經濟增長放緩,社會消費不足,渠道庫存高企,產品價格倒掛。作為行業龍頭,茅臺依靠著自身的招牌和調整,順利地從公務消費轉換到商務消費和個人消費市場,走出了行業深度調整期的泥沼。

但不同的是,眼下茅臺面臨的挑戰更為嚴峻——宏觀經濟上行壓力加大的同時,長期依靠的消費群體紅利也快消耗殆盡。

據《2022年中國白酒行業消費趨勢報告》研究顯示,從白酒消費的年齡分布來看,31-40歲的消費者是購買的最核心人群,其次是41-50歲和21-30歲兩大消費群體。而隨著國內老齡化的加劇,白酒業的“人口紅利”即將消退。

但相比其他白酒企業,茅臺的地位還是要穩的多。近年來,白酒行業總體銷量在下滑,但是在二八分化的態勢之中,市場不斷向一線名酒集中。茅臺因為生產、銷售的確定性,始終讓其他白酒難以企及。

有了上次“渡劫”的經驗,茅臺似乎做了更充分的準備。

6月12日,茅臺集團董事長張德芹調研廣東市場時表示,價格會隨著市場供需關系、消費者購買力以及品牌自身定位的變化而波動。

張德芹說,第一時間要做到的是“自身定位”。很顯然,茅臺的定位由核心千億級單品飛天茅臺決定,所以茅臺在全國多個省份暫停直銷渠道的新企業客戶申請平價購酒服務,又暫停了“巽風酒”數字藏品的合成行權,一切舉措都指向一個目標:維護飛天茅臺的價值。

這一次,茅臺能打贏這場“保衛戰”嗎?

本文轉載自源媒匯,作者:王言

寫評論

0 條評論