近600萬家夫妻店,是餐飲戰斗力的“巔峰”

紅餐編輯部 · 2025-03-28 09:00:00 來源:紅餐網 2642

小吃快餐突圍之路主要有兩條:要么抱大樹,要么做差異化。

本文為棧道資本&吳志偉品牌定位咨詢創始人吳志偉在“2025中國餐飲產業節”上的演講實錄,紅餐網整編發布。

我在2010年就開始進入到餐飲行業,關注餐飲行業做投資,先后投資的過鄉村基、老娘舅等品牌。我分享的主題是《萬億賽道新突圍:解碼小吃快餐產業的底層邏輯與增長范式》。

△棧道資本、吳志偉品牌定位咨詢創始人吳志偉

近600萬家夫妻店,占據著餐飲行業60%的市場份額

2000年左右,大潤發、麥德龍、家樂福等都發展得非常紅火,但僅僅過了20年,這些賣場現在要么已經賣身了,要么就退出中國了。

因為中國出現了大量的小業態,小業態就會誕生很多專業的門店,比如在大賣場里有很多賣水果的,但社區里也有很多賣水果的夫妻老婆店,甚至是連鎖店;再比如,大賣場里面有賣烘焙的,而小區門口也有很多烘焙店;還有鹵味等等。大量專業的小業態,侵蝕著大賣場每個板塊的市場份額,導致大賣場在中國很難生存。

餐飲也是一樣的,如今中國有七八百萬家餐飲店,市場容量大概是5萬億元人民幣左右,和美國市場相近,但是美國只有七八十萬家店,且每一家餐飲店容量或收入大概是我們的10倍。這就解釋了為什么我們的餐飲行業如此艱難,因為市面上每一家店都是你的競爭對手。

在社區業態里面,小區門口有天然存在的夫妻店,他們是餐飲戰斗力的巔峰。因為你一旦做連鎖,就會有很多系統、供應鏈、管理、庫存、盤點等的成本費用,但對于夫妻店來講,他們就僅僅兩個人,最多再聘請一個親戚,不需要任何采購,也不需要上系統,也沒有任何的管理成本,整個業態是最為低成本的業態,我們稱為“游擊戰”。

游擊戰是所有業態里戰斗力最強的,而將近600萬家的夫妻老婆店貢獻了中國餐飲行業將近60%的市場份額。所以做連鎖的話,一定要去研究一下身邊夫妻店的生存狀態。

餐飲為什么這么難?我總結下來幾點:

第一,餐飲行業的產業鏈過于復雜且冗長。從前端不僅有采購和生產,后端得去建渠道。對于純外賣模式的業態而言,在過去十年已經被證明發展較為困難,首先得建立實體門店,建完門店后又要把東西賣出去。

相比之下,純零售模式還簡單一些,但很多餐飲店是需要提供服務的。奶茶行業之所以發展得比較快,是因為奶茶不需要服務,只有零售屬性,而餐飲店不行,顧客需要坐下來就餐,商家必須提供相應服務。這就意味著,對于餐飲業來說,從前端到后端的一系列問題都得解決,可見其產業鏈條實在是太復雜。

第二,干餐飲不能存在短板,總結下來主要有四點要求:第一,需要懂品牌;第二,需要懂產品;第三,要具備運營能力,單店的盈利模型不能差;最后,在擴張的戰略上要步步精準。此外,餐飲行業還對創始人或團隊的要求極高,產品差異化要求也比較高。

擴張方面,餐飲行業的擴張得自己去搭建門店、建立門店,逐步實現擴張。

餐飲行業有一個很典型的特點,就是顯性門檻極低,隱性門檻極高。

很多人都覺得餐飲行業門檻很低,我身邊的朋友,尤其是那些沒做過餐飲的,今天中午吃飯的時候還在說,認為我們開餐飲店的很舒服,甚至有人會說自己現在從事的行業不行,而餐飲行業好。

但實際上,很少有人能把餐飲做得非常出色。這個邏輯其實可以延伸到生活的方方面面,比如唱歌,誰都能隨意吼兩嗓子,可要是想參加比賽并且把歌唱得好,那就非常難了。

很多品牌看起來業績不錯,卻始終賺不到錢

接下來,我將從五個維度和大家分享小吃快餐的增長邏輯。

第一,品牌定位。當有10家店同時擺在消費者面前時,怎樣讓他們在眾多選擇中選中你,是至關重要的。比如紅餐網的定位方法論“做餐飲,上紅餐”,這屬于典型的搶先定位策略;還有仟味高湯,其 “源自廣東的高湯” 的一定位,既解決了自身定位的問題,也解決了獲客的問題。簡單來說,在同等信息傳達的條件下,如果能做好品牌定位,你的獲客能力就會比競爭對手更強。

但品牌是不是一定就是你死我活的競爭?并不是,競爭并非零和游戲,品牌要解決的是讓各個企業各為其美、互相成就。

就拿美國的漢堡賽道來說,各個品牌都有其獨特的定位。麥當勞是典型的大眾快餐,是漢堡的代名詞,是這個品類當之無愧的老大;漢堡王定位為大分量漢堡,突出 “成年人的漢堡”;Wendy’s 主打非冷凍漢堡,強調使用新鮮食材;SHAKE SHACK定位是高端漢堡,門店往往開設在豪華地段;而肯德基則定位為炸雞專家。

第二,開創新品類。如今想在小吃快餐的領域開創一個新品類,一定是在市場中有,心智中無的品類。比如蘇小柳這個品牌,我們提出來江南點心這一個新品類,雖然規模不是很大,但我們認為非常有競爭力,而像上海的湯包、小籠包等品類,已經存在于很多消費者的心智中了。

第三,搶占品類,成為品類第一。小吃快餐未來的發展趨勢必然是越來越細分,各個地方的特色小吃紛紛嶄露頭角,開始走向全國市場。一旦某個地方小吃成功向外拓展,競爭對手就一定會迅速跟進。就拿米線來說,只要有一家米線品牌發展起來,很快就會有眾多其他米線品牌出現,而且這些競爭對手不一定來自當地。畢竟在餐飲行業,從業者捕捉商機的能力都極為敏銳。

所以,對于品牌而言,關鍵問題是如何搶占細分品類,成為該品類的代名詞。在這一過程中,品牌建設至關重要,它關乎著品牌能否在激烈的市場競爭中,占據細分品類的領先地位,成為消費者心目中該品類的首選。

第四,產品。在消費行業普遍陷入同質化競爭的背景下,消費者對于同類產品的細微差異往往難以察覺,但在餐飲領域,消費者對于品質、風味層次以及食材本身的差異展現出了極高的敏感度。如果菜品不能滿足消費者的口味,他們可能不會給門店第二次機會。這種“不好吃”的評價難以量化,使得產品在餐飲行業中顯得尤為重要。

需要注意的是,有些品牌會打大單品定位,即聚焦于某一道菜。這種定位方式優勢明顯,起步迅速,能更容易植入消費者心智。但它也存在一個致命風險,即產品的生命周期較短。

以酸菜魚為例,起初定位大單品時,起步容易,隨著該品類被炒熱,大量消費者涌入就餐,消費頻率的變化是:起初一個月吃一次,一年后變成半年吃一次,如今可能一年都不吃一次。所以,當品牌定位大單品時,必須要慎重考量產品生命周期的問題。

此外,品類的定位不能過于寬泛,否則消費者難以記住,但過于極致聚焦又會面臨生命周期的困境。因此,口味的高度、寬度、長度都是餐飲行業需要著重考量的因素。

小吃快餐的底層邏輯,一方面是解決剛需的屬性,不管是米飯還是面條,根本的屬性是果腹、溫飽的需求。但在如今競爭激烈的環境下,小吃快餐也有了升級迭代的方向,即提升產品力,實現品質躍升,進而搶占正餐的部分份額。

以快餐為例,很多人對它的第一印象往往是口味一般,僅能解決溫飽問題,但如果能提升品質,增添一些休閑屬性,讓顧客在滿足果腹需求之后,還愿意在晚上或者周末與朋友、家人一起去吃,那便解決了時效性問題,也搶占了部分正餐市場份額。

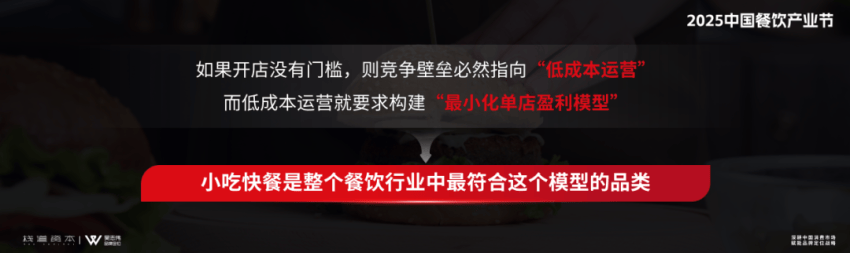

第五,單店的運營模型,如果開店沒有門檻,競爭壁壘則必然指向“低成本運營”。低成本運營最核心的要求就是“最小化單店盈利模型”。什么是低成本?即門店面積小,這也意味著房租少、裝修成本低、員工人數少,一旦門店面積大了之后,成本是很難控制的。而小吃快餐正符合最小成本的盈利模型,所以小吃快餐在整個餐飲行業里面是最具有競爭力的品類,還有正餐、團餐等等。

具體來看,最小成本主要體現在兩方面。一方面是人員工資和面積相關。根據各餐企的相關數據,人員工資的占比,少的在20%左右;高的如主打服務的海底撈,人工成本占比達到36%,但它的房租成本比較低。

所以人工成本是與這個崗位的通崗相關,和面積也相關,60平方米的小吃店和150平方米的小吃店相比,人工成本占比差距較大。而面積一旦大了,人工成本是很難降下來的,只能是優化但改變不了整個布局。

另一方面,房租和門店面積以及品牌影響力相關,像海底撈這種具有較大品牌影響力的企業,無論在何處都能更容易地洽談房租。然而,大多數餐飲品牌難以達到這樣的影響力,因此房租與店鋪面積的關系更為直接。對于餐飲行業而言,小吃快餐類的房租占營收的10%左右是比較合理的水平。但如果房租占比超過15%,盈利就會非常困難。

過去餐飲行業存在一種現象:很多品牌看起來很光鮮,業績也不錯,卻始終賺不到錢。究其原因,往往是面積過大、房租過高、投資成本過高,導致盈利困難。如果房租占比能控制在10%左右是比較理想的,而若能將房租降至8%,那么節約下來的兩三個百分點就直接轉化為凈利潤率。

很多模仿麥當勞、肯德基的企業,

都是“沒有公主命,得了公主病”

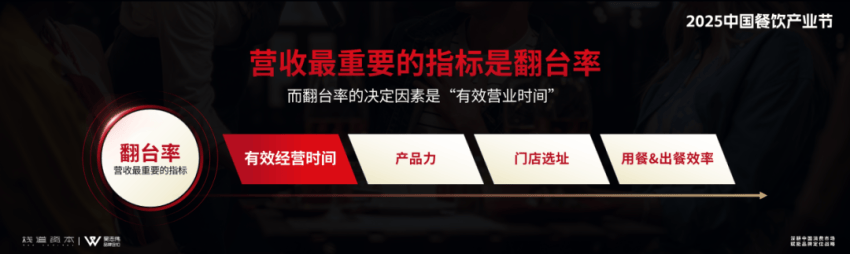

營收還有一個很重要的指標。前面講的是成本,接下來講的是收入。營收指標有很多種,但最終最核心的指標是翻臺率。

翻臺率與很多因素相關,比如,門店的位置很重要,如果你的門店位于火車站、展館中心等交通樞紐或人流密集的地方,翻臺率自然會很高,然而,絕大部分門店沒有這樣的條件;翻臺率還與產品力有關,如果你的產品非常好,自然會吸引顧客,從而提高翻臺率。

但在絕大部分情況下,翻臺率與有效經營時間的關系最為關鍵。目前,絕大部分餐廳的經營時間集中在中午12點到下午1點半,或者晚上6點到7點半左右。如何延長有效的營業時間才是需要解決的問題,而不是糾結于中午一個半小時內有多少人光顧。

比如,能不能從上午10點開始營業,一直持續到下午2點;或者晚上從6點營業到8點。只有拉長有效經營時間,才能真正提高營收,而翻臺率則是最核心的環節。

餐飲行業中有哪些品牌能做到24小時營業?

一個是麥肯兩家,另一個是海底撈。當年很多做快餐的品牌都模仿肯德基和麥當勞,我稱它們為“沒有公主的命,生了公主的病”。因為肯德基、麥當勞門店面積都很大,所以這些品牌也把門店面積搞到三四百平方米,最后發現可能也就只有周六中午能坐滿,平時上座率都不足60%,但房租、人工和水電費這些成本卻必須支付。

在中國,肯德基和麥當勞不應被簡單理解為快餐,而更像是休閑餐。它們的消費場景非常豐富,早餐可以吃,中午可以吃,下午還可以喝下午茶、聊天,周末也有人帶著孩子去消費。在一二線城市,肯德基和麥當勞的市場統治力可能稍弱,但在三四五線城市,它們依然具有很強的市場影響力。

這也是它們能夠實現高營收的重要原因,肯德基的凈利潤能達到15%,其有效營業時間足夠長,甚至還提供24小時服務,僅靠白天的18個小時營業,它就已經取得了很大的成功。

另一個能實現24小時營業的品牌是海底撈。海底撈的24小時營業模式也值得借鑒。然而,對于其他品牌來說,24小時營業是否能帶來足夠的營收是一個需要考慮的問題。

對于小吃快餐品類而言,賦予“休閑”屬性并盡可能擴大有效營業時間,是一個亟待解決的問題,哪怕只是延長半小時營業時間,也能增加營收。

快速擴張、優質點位、低租金,不可能同時實現

擴張的核心是組織力,從100家門店擴張到300家,再到500家,乃至1000家,所需的組織力是完全不同的,量變引起質變。

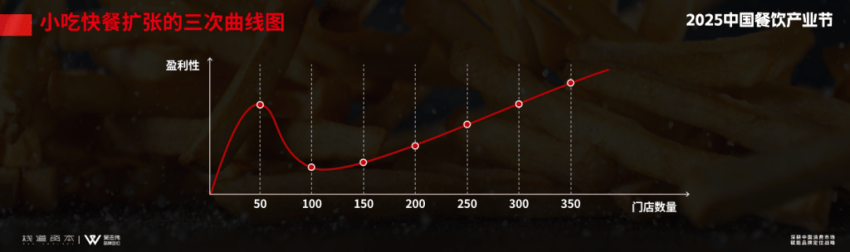

我總結了小吃快餐擴張的三次曲線圖,最開始有十幾家門店、二三十家門店是最舒服的,因為這些門店都集中在一個城市,老板一個人就能管理過來,也不需要專業的供應鏈支持,所以成本很低,利潤很高。

但老板一旦出去學習,回來要做大做強時,這個品牌大概率要走下坡路了。因為一旦開始擴張,門店會進入其他城市。在本地城市,品牌可能有一定影響力,但在新城市,品牌影響力幾乎為零,無法依靠品牌引流。

接下來,問題接踵而至:首先,需要建立供應鏈;其次,要引入管理系統;第三,需要聘請外部人員,組建專業管理團隊。隨著這些變化,人工成本、供應鏈成本等所有成本都在上升,但單店的盈利能力卻無法同步提升。因此,整體盈利狀況開始下滑。

當門店數量達到100到200家時,是最艱難的階段。此時,新開一家店可能不掙錢,開也不是,關也不是。所以擴張是有戰略的,并非任意而為。

我們還提出了不可能擴張三角模型,在快速擴張、優質點位和低租金不可能同時達到,你要快速擴張且低租金的話,就不可能拿到優質點位;你要快速擴張+優質點位,就不可能拿到低租金,如果你要優質的點位又要低租金的話絕對不可能快速擴張。

什么是快速擴張?簡單來說,就是新店數量與老店數量的比例大于1:1。例如,當你有100家老店時,同時要開設100家新店,這就意味著一個老店長需要帶出一個新店長。

這種模式難度很大,很多品牌都經歷過類似的挑戰。我們更傾向于一種相對合理的擴張模型。比如,今年有100家老店,明年增加50家新店,由兩家老店帶一家新店,這種節奏會更加穩健。

與此同時,我們也看到更多的品牌開了新店之后舍不得關,最后一步一步把自己拖死。

綜上所述,小吃快餐突圍之路主要有兩條:要么抱大樹,加盟一些規模成熟的頭部品牌,在大的體系中謀求利潤空間;要么做差異化,像夫妻老婆店一樣,注入匠心,尋求產品差異化,在頭部不擅長的領域施展拳腳。

專欄文章

寫評論

0 條評論