古茗奮力一搏

周冰 · 2025-02-13 09:14:36 來源:虎嗅網 3301

2025年2月12日,古茗控股(01364.HK)正式登陸港交所,成為繼奈雪的茶、茶百道之后的“新茶飲第三股”。

根據公告,古茗計劃在本次IPO中發行1.59億股股份,其中香港公開發售10%,國際發售剩余90%。值得注意的是,古茗在上市之際引入騰訊、元生資本等 5 名基石投資者,他們共認購 7100 萬美元。其中,騰訊旗下 Huang River Investment 斥資 2500 萬美元認購古茗本次發售的股份,約占全球發售股份的13.19%,成為近年新茶飲 IPO 中少見的一線機構站臺。

古茗上市發行價每股 9.94 港元。上市首日,開盤價 10.00 港元 / 股,較發行價微漲 0.6%,但隨后股價震蕩下行,最終收報 9.30 港元 / 股,較發行價下跌 6.44%,未能逃脫新茶飲上市首日破發的 “魔咒”。當日,該股成交額 13.57 億港元,總市值 216.92 億港元。

這一表現與市場對新茶飲行業的整體悲觀情緒不無關聯——前有奈雪的茶市值縮水超90%,后有茶百道上市首日暴跌近30%。事實上,新茶飲行業的發展已經盡顯疲態,艾瑞咨詢預測,行業增速從2021年的20%以上驟降至2025年預期的5.7%。

盡管市場整體對新茶飲行業持悲觀態度,古茗仍選擇此時沖刺IPO,背后除了有供應鏈擴張的剛性需求,更重要的是,上市獲得的資金和影響力,能幫助古茗鞏固其“新茶飲行業第二”的地位,也給加盟商吃下定心丸。

穩扎穩打:下沉市場、供應鏈與加盟體系

在浙江臺州溫嶺大溪鎮,2010年誕生的第一家古茗門店或許不會想到,這個用三輪車運送原料的街邊小店,會在15年后成長為覆蓋全國17省、門店數突破9000家的全價格帶下中國第二大現制茶飲店品牌。創始人王云安的創業歷程,稱得上是中國下沉市場創業的典型樣本。

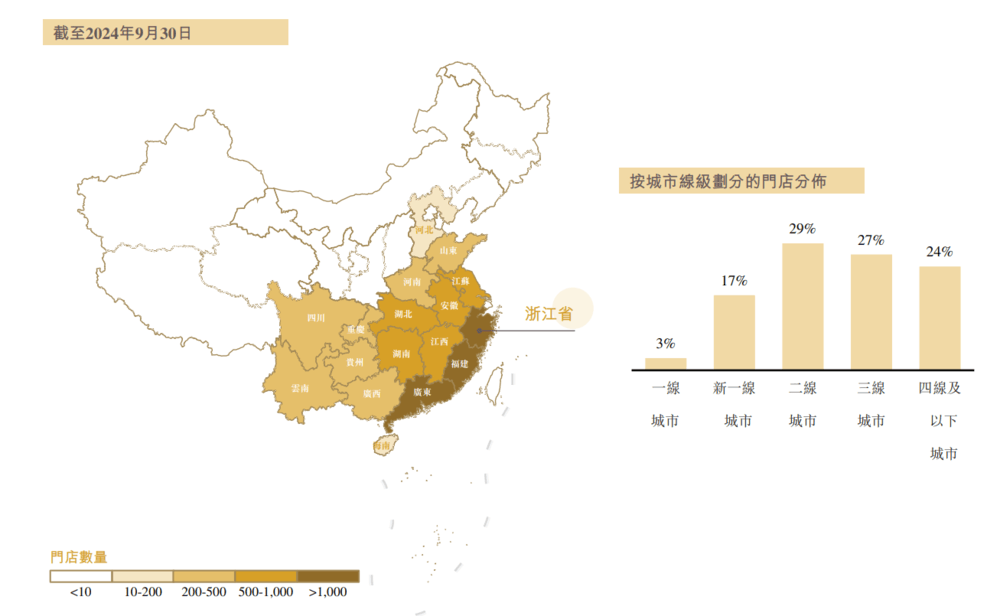

招股書顯示,古茗堅持"農村包圍城市"的下沉戰略,二線及以下城市門店占比高達80%。截至 2024 年 9 月底,古茗鄉鎮的門店覆蓋率高達 40%,而行業平均水平普遍低于25%。這種深度下沉策略形成了天然的競爭壁壘——當其他品牌在一二線城市貼身肉搏時,古茗已在下沉市場構建起難以復制的終端網絡。

王云安曾表示,“古茗要成為當地的路燈”。這不僅是指古茗店鋪的燈光要格外明亮,成為品牌的“超級符號”,還意味著其門店數量要足夠密集,背后體現的正是古茗的密集開店策略。在古茗內部有“關鍵規模”的說法,即單一省份的門店超過500家,表示該地區具備了凸顯規模效應的基礎。從浙江大本營出發,古茗通過密集開店打造規模效應,并將成功經驗復制到周邊省份。如今,古茗已在八個省份實現“關鍵規模”,這些核心省份貢獻了87%的GMV。在這些區域,品牌宣傳和市場推廣成本得以分攤,采購成本也因規模優勢而降低。

不同于其他品牌多點布局、遍地開花,古茗的市場主要集中在華東和華南地區,甚至流傳著“黃河以北不開店”的說法。對此,王云安在談門店擴張時曾表示:“古茗門店的擴張是隨著供應鏈走的,即倉庫建到哪里,古茗的門店就開到哪里,以保證原材料的管理是到位的。”反過來,密集的門店網絡也大幅提高了古茗的倉儲及物流效率。門店之間的距離更短,配送效率更高,同時節約了物流和人工成本。2021 年至 2023 年,古茗從倉儲到店的平均物流成本低于 GMV 總額的 1%,而行業平均水平約為 2%。

古茗門店網絡分布情況 來源,古茗招股書

古茗向來以 “穩扎穩打” 著稱,其供應鏈能力是一大核心優勢。蜜雪冰城創始人張紅甫曾公開表示,茶飲同行中最欣賞喜茶和古茗,喜茶把行業的高度帶了起來,而古茗在供應鏈方面很扎實。

截至2023年,古茗在全國各地運營超過20個倉庫,擁有約300輛自有冷鏈貨運車隊,還和多家第三方冷鏈物流合作,向超過 97% 的門店提供 “兩日一配”(行業普遍為“四日一配”) 的冷鏈配送服務,保證水果的新鮮程度和供應速度。2016年起,古茗就開始在云南種植檸檬,目前已經是國內種植香水檸檬面積最大的品牌。招股書中顯示,古茗僅在 2022 年就采購了逾 8.16 萬噸新鮮水果,是同期現制茶飲店品牌中最大的水果采購商。

產業鏈之外,古茗的另一大優勢在于與加盟商的緊密合作。

和多數新茶飲品牌一樣,古茗的主要利潤來自加盟商,不過古茗的商業模式略有不同。以茶百道為例,其收入中,有95%來自向加盟商銷售商品,而古茗此項收入占比約為80%,剩余的20%則來自加盟服務收入。也就是說,古茗并非單純依賴加盟商作為貨品銷售渠道,還會投入資源為加盟商提供培訓、選址、運營等多方面的支持。

古茗對加盟商的支持,直觀體現在可觀的單店經營利潤上。2023 年,古茗的加盟商單店經營利潤達到 37.6 萬元,利潤率20.2%,是行業均值(10%-15%)的1.3-2倍。這一成績得益于古茗高達53%的季度復購率(行業平均水平為30%),以及強大的產品迭代能力,古茗的口號是“每天一杯喝不膩”,2023年古茗推出130款新品,月均上新10.8款,顯著超過蜜雪冰城的月均5.2款。

作為依賴加盟商盈利的公司,古茗要保持增長,要么加盟商持續開店,要么加盟商能夠持續盈利。

古茗的加盟商正加速流失。2021-2024年前三季度,古茗的加盟商流失率從6.2%攀升至11.7%。同時,極海品牌監測數據顯示,2024年第三季度,古茗閉店率升至3.89%,高于2021年的3.60%和2022年的2.94%。此外,新加盟商平均經營門店數從2023年前三季度的3.1家降至2024年同期的2.9家,加盟商的擴張意愿也正在減弱。

加盟商變化背后,是單店盈利模型已接近上限,開店不再像過去那樣賺錢。2024年前三季度,古茗單店日均GMV同比下滑4.4%至6500元,新店GMV降幅更達10.3%。核心市場浙江的同店GMV甚至出現0.8%的負增長。

整體來看,古茗的業績增速也在放緩。2021年至2024年前三季度,古茗營收從43.84億元增至64.41億元,但營收增速從26.8%、38.1%逐步降至15.6%。凈利潤方面,2021年至2023年,古茗的凈利潤分別為0.24億元、3.72億元和10.96億元;2024年前三季度,古茗的凈利潤為11.20億元,同比增長11.75%,這一增速較前兩年也已顯著放緩。

數據來源,古茗招股書

此外,古茗在下沉市場的先發優勢正遭遇挑戰。灼識咨詢報告預測,2022年至2027年期間,二線及以下城市的中國大眾現制茶飲店市場將享有最快增速,并貢獻大部分的市場增量。然而,截至2024年9月底,蜜雪冰城在三線及以下的門店占比已增至57.2%;2024 年上半年,茶百道在四線及以下城市凈增 294 家,超一半增量來自下沉市場,行業馬太效應愈發明顯,下沉市場的競爭也愈發激烈。

古茗上市或許標志著新茶飲從“瘋狂擴張”轉向“精耕細作”。其供應鏈優勢與加盟商盈利模型仍是護城河,但若無法遏制單店效率下滑與加盟商流失,恐壓力短期內不會消失。正如中泰國際所言:“中端茶飲的競爭,本質是供應鏈效率與加盟商忠誠度的終極比拼”。

本文轉載自虎嗅網,作者:周冰

寫評論

0 條評論