便利店巨頭暗戰:7-11“零”增長,全家、羅森“緊逼”

李言 · 2025-04-18 16:11:32 來源:聯商網 3992

近期,7-ELEVEn便利店(以下簡稱“7-11”)收購案引發業界廣泛關注。盡管媒體焦點多集中于其母公司Seven&i控股的戰略調整——包括出售伊藤洋華堂超市業務,但深入觀察發現,這家便利店巨頭正面臨前所未有的挑戰。

聯商網統計顯示,在全球范圍內,截至2025年2月末,7-11共擁有85816家門店,顯著多于全家(24620家)和羅森(22098家)。其整體銷售額約為全家的4倍,并超過羅森的4倍。從市場規模來看,7-11的地位巋然不動。

然而,平靜表象下暗流涌動。在剛剛結束的2024財年里,與全家、羅森營業利潤持續增長形成鮮明對比的是,7-11利潤顯著下滑。更為關鍵的是,在客數和客單價兩個關鍵指標上,7-11前三季度甚至出現負增長,全年近乎零增長。

作為行業領軍者,7-11為何會陷入被競爭對手連續追趕的境地?三巨頭之間的激烈角逐,是否預示著便利店行業正邁向一個全新的發展階段?

01 面臨羅森、全家的實質性挑戰

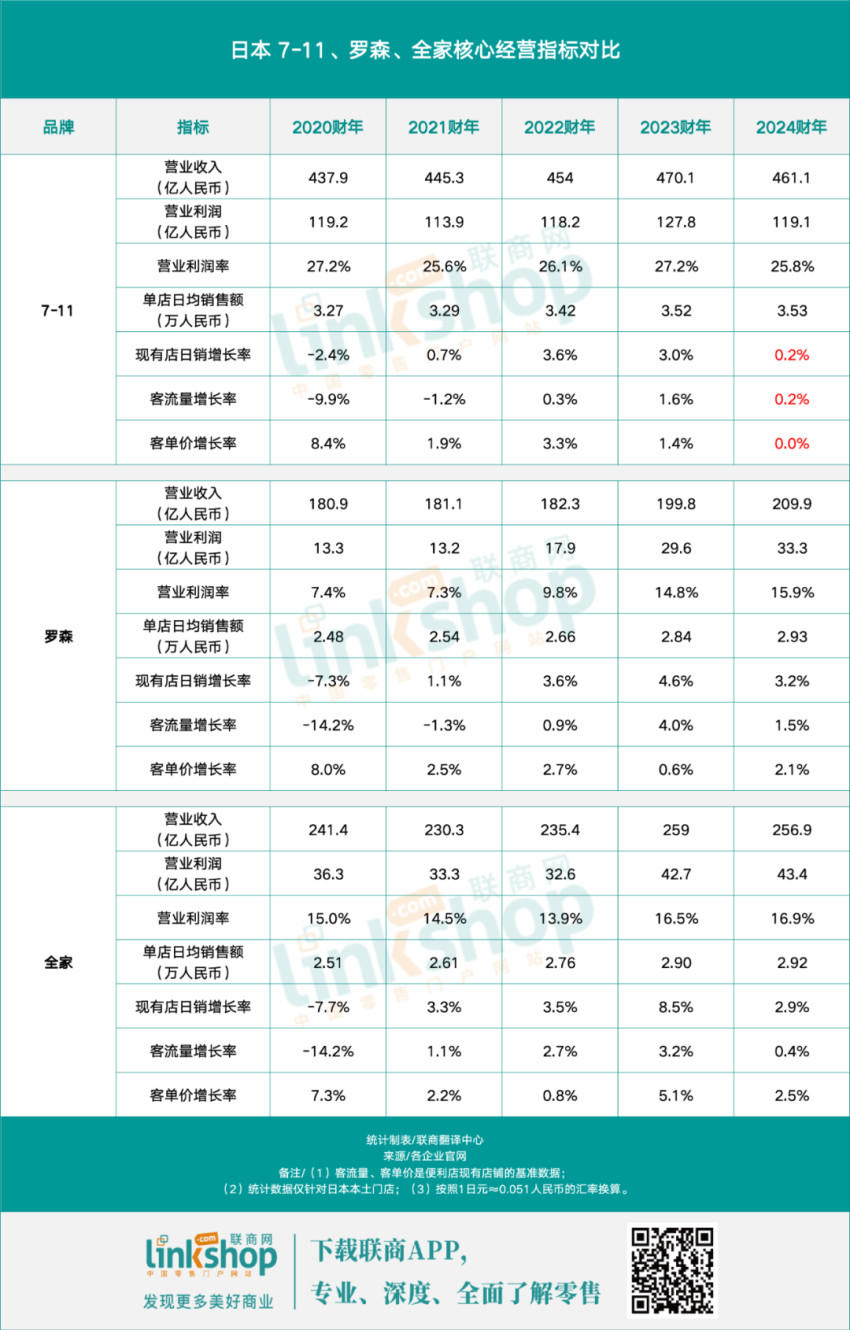

讓我們進一步剖析三大便利店近五年的經營數據情況。

以下數據均基于三大品牌的本土門店統計,不包含海外市場,以避免區域差異對數據可比性的影響。截至2025年2月末,7-11、羅森、全家在日本的門店數量分別為21743家、14694家和16251家。

從單店經營效率角度看,雖然7-11的單店日銷(約合人民幣3.53萬)仍領跑市場,但其五年增長率僅為7.8%,遠低于羅森的17.9%和全家的16.2%。更值得關注的是,羅森和全家的單店日銷在2024財年均達到約2.92萬人民幣,與7-11的差距均縮小至約20%,表明羅森和全家持續優化店鋪運營效率。

消費者行為指標進一步證實了這一趨勢。7-11的現有店日銷增長率從2023財年的3.0%急劇下滑至2024財年的0.2%,客流量增長也從1.6%降至0.2%,客單價增長更是從1.4%跌至0.0%。這種“三零”狀態表明7-11的增長動能陷入瓶頸期。

相比之下,羅森保持3.2%的現有店日銷增長率和2.1%的客單價增長率,展現出較強韌性;全家雖然客流量增長從3.2%降至0.4%,但在客流普遍下滑的大環境下,2.5%的客單價增長率也算是十分不錯的一個成績。

營業利潤率變化也反映出三者之間競爭力的消長。7-11雖然保持25.8%的高利潤率,但打破了連續三年的增長趨勢,同比下滑了1.4%;羅森和全家則分別提升至15.9%和16.9%,與五年前相比分別增長了8.5和1.9個百分點。這種分化趨勢若持續下去,7-11的盈利能力優勢可能被逐步蠶食。

綜合來看,雖然7-11的領導地位仍然穩固,但從增長動能、盈利能力和消費者吸引力等前瞻性指標來看,其正面臨來自羅森和全家的實質性挑戰。

02 7-11戰略層面“重大失誤”?

過去幾年,日本社會通脹持續,導致實際工資下降,消費者被迫采取“防御性”消費策略。而隨著便當、飯團等主打商品陸續漲價,越來越多普通消費者減少便利店購物,轉向了價格更實惠的藥妝店、折扣型食品超市。

在便利店“隱形漲價”傳聞漫天飛揚時,全家和羅森先行一步。它們直面質疑,多次推出“加量不加價”行動,主要包括熱食小吃、飯團、甜點和三明治等高頻復購商品。同時,它們都專注開發“高價值”商品,維持合理價格水平,深化了顧客對其“商品力”的認知。

羅森“加量不加價”促銷活動產品展示

羅森“加量不加價”促銷活動產品展示

相比之下,7-11運營團隊陷入了一種戰略徘徊,直到2024年秋季才姍姍來遲地推出“喜悅價格!”促銷活動,遠遠落后于競爭對手的市場響應速度,且效果遠低于預期。對價格敏感型消費者而言,這些產品呈現出“便宜但不夠美味”的尷尬定位;而對中高收入客群來說,產品體驗感則出現明顯滑坡,導致雙重流失的困境。

聯商網統計發現,7-11“快餐食品”和“日配食品”兩大核心板塊雖貢獻了約40%的商品銷售額,但增速不及市場水平,甚至出現負增長。而羅森和全家則保持穩步上升。這一現象深刻反映了7-11在商品策略上的戰略性失誤,其市場定位與消費者期待之間出現了“代溝”。

另一個關鍵癥結,在于7-11缺乏“消費者視角”。其在2024年先后推出的“環保價格”和“喜悅價格!”活動,原本秉承著“不漲價”或“推出合作商品讓顧客開心”的良好初衷,但反而損害了品牌聲譽。前者給人一種將環保責任強加給消費者的居高臨下感,后者則因商品力與名稱承諾的落差招致質疑。

相比之下,全家便利店對臨期商品使用“淚眼圖案”的降價貼紙,不僅避免了說教,還觸發了顧客情感共鳴,體現了“平等對話”的理念,成功使打折商品購買率提升至少5%。羅森在推行增量活動時,標語是“我們羅森要挑戰看看能裝多少!”,既親切,又讓消費者感到好奇。這種差異不僅是營銷技巧的高下之分,更是經營者與消費者互動姿態的區別。

全家將臨期商品打折標簽更換為淚眼標簽

作為“單一業態之王”,7-11在某種程度上未能充分適應市場深刻變革。在消費者需求日益多元化的今天,其強調標準化的成功模式已經面臨嚴峻挑戰。正如日本經濟評論家鈴木貴博所指出的,7-11面臨的是“重大失誤”,而非普通的戰略調整不當。

03 日本便利店行業經歷結構性變化

近幾年,日本便利店行業經歷了一場靜默但深刻的結構性變化。主力客群正在從“面向全體”逐漸轉變為“主要服務中產階級及以上人群”。此外,連鎖便利店市場基本飽和,靠增加單一店鋪模式不再可持續。

在日本伊藤忠商事集團事業公司前高管司馬正樹看來,包括便利店在內,各大零售企業都在業態、商品、低成本運營機制三大板塊發力,尋求突破。永旺集團旗下的都市型微型超市業態“My Basket(我的籃子)”是參考案例之一。

日本流通業分析師中井彰人也認為,更明智的策略是開發“差異化”業態,針對不同客群提供不同的商品組合和價格策略。換句話說,需要根據不同“時間限制模式”,如商業區、住宅區、醫院、工地、地方道路沿線等,開發最適合的業態。

據日本經濟產業省最新統計,2023年日本線上實體商品銷售同比增長5%。其中,食品、飲料和酒類增長7%,服裝和雜貨增長5%。隨著各大電商巨頭和專賣店線上業務的普及,便利店“近且便利”的優勢正在減弱。在這種情況下,自有品牌進一步成為便利店的重要抓手。

不過,由于大部分自有品牌的研發都局限在常規類目之中,且可復制性高,導致各大品牌店內的商品同質化愈發明顯,從而難以突破“優化客群結構、提高客單價”的困局。正因如此,7-11開設“SIP商店”,增設大量冷凍食品,試水各種熟食單品;全家先后推出自營服裝品牌“Convenience Wear”和美妝品牌“hana by hince”;羅森同樣積極拓展冷凍食品和時尚領域。

另外,便利店作為POS系統單品管理的成功者,雖然對細致把握商品動向貢獻巨大,但其主體是商品,而“顧客是什么樣的人”基本上難以看清。在積分和應用程序已經普及的今天,數字化轉型已經成為繞不開的一個話題。能否充分利用大數據,在分析消費者所需的商品組合和價格敏感度之上,進一步優化客戶細分等營銷和業態開發,成為重大課題之一。

04 日本便利店行業“煥發新春”

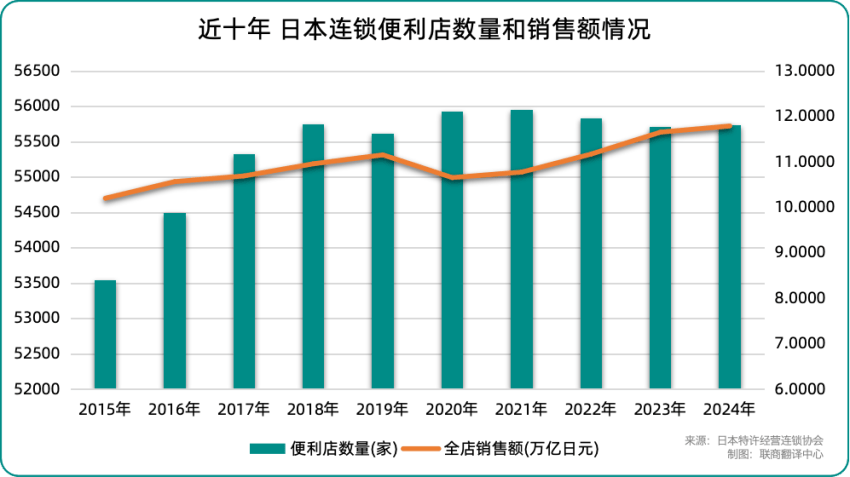

據日本特許經營連鎖協會數據,該國便利店數量自2021年達到55950家后趨于停滯,截至2024年底降至55736家。另據官方披露,7-11、全家、羅森計劃在2025財年凈增約400家門店,創七年來新高。在與藥妝店和電商平臺競爭加劇的環境下,這一輪擴張計劃尤為引人注目。

各公司在市場回暖的背景下重啟增長戰略,但面臨著市區和道路沿線傳統黃金位置已趨飽和的現實挑戰。7-11計劃凈增223家店鋪,主要布局城市再開發區和交通要道;全家預計凈增約100家,與日本郵政建立戰略合作;羅森則連續第三年保持增長,專注于填補超市撤離后的鄉村市場空白。

為應對空間限制,三大便利店創新性地轉向小型化、專業化店鋪模式,在工廠、企業園區等特殊場所設立“迷你店”,這些店鋪不僅占地面積僅為傳統店的四分之一,設置成本低,還能精準對接特定客群需求,降低經營不確定性。

面對行業普遍的人才短缺問題,便利店加速數字化轉型。全家已開設46家依靠智能攝像頭和傳感器運營的無人結算店;7-11在世博會引入遠程服務機器人;羅森則試驗智能訂購配送系統。同時,7-11推出最高可獲200萬日元(約合人民幣10.2萬)的店主推薦獎勵,緩解加盟店主招募難題。

這一輪擴張與十年前每年千店增長的規模相比雖然較小,但標志著行業已從追求網點覆蓋向提升單店經營效率和差異化競爭轉變,反映出日本便利店業在成熟市場中尋求可持續發展的新路徑。

(本文轉載自:聯商網)

寫評論

0 條評論