網紅小菜館,困于IPO

李楊 · 2024-08-07 09:23:00 來源:新餐考 2907

小菜園和綠茶餐廳雙雙再戰港交所,交出的亮眼成績單背后,面臨業績增長乏力、食安問題頻出、上市前大額分紅等爭議,為兩家企業上市之路帶來諸多不確定性。

屢戰屢敗,屢敗屢戰。兩家小菜館,急于IPO。

前有綠茶餐廳“三年四戰”港交所,后是小菜園于招股書失效當天二度遞表,兩家平價家常小菜館對資本的渴求不言而喻。

2024年,港股依舊被中式餐飲企業包圍,其中綠茶餐廳與小菜園兩家地方菜系“明星企業”一波三折的上市之路,引人關注。

灼識咨詢報告指出,2023年中國休閑中式餐廳品牌中,按餐廳數目計,小菜園與綠茶餐廳分別位列第一與第三;按收入計,兩者位列行業前四,小菜園占0.9%市場份額,綠茶餐廳占0.7%。

窄門餐眼數據,截至2024年8月6日,小菜園全國門店數為633家,綠茶餐廳門店數405家。

一個徽菜,一個浙菜,同為特色菜休閑餐廳,以全直營模式從地方開向全國,且同樣推行客單價百元內的平價策略;又在2023年不約而同進行快速擴張......

如今,小菜園和綠茶餐廳雙雙再戰港交所,而在報告期內,面臨業績增長乏力、食安問題頻出、上市前大額分紅等爭議,業界看來,這些問題為兩家企業上市之路帶來諸多不確定性。

01

不斷重啟的IPO

缺錢,是兩家“狂奔”的中餐企業急于IPO的原因所在。

2024年7月16日,剛到失效節點,小菜園“無縫銜接”更新招股書,二次推進上市進程。

快速擴張,以規模換業績,是小菜園報告期內的顯著特征之一。

2023年,小菜園新開132 家門店,并于2024年前4月開出62家新店;企業宣布將于2024年至2026年,每年分別開設160家、190家及230家新門店,至2026年底,預計將經營超過1100家門店。

小菜園欲用未來三年時間,達成從2013年創立至今11年來開出的門店數,這一決策背后也意味著巨大的資金成本投入,亟需資本助力。

而從當前的經營情況來看,招股書顯示,2021年至2023年,小菜園的收入分別為26.46億元、32.13億元和45.49億元,凈利潤分別為2.27億元、2.38億元和5.32億元;2024年前四個月,小菜園的收入和凈利潤分別為16.80億元和1.94億元。

擴張以來營業額持續攀升,在亮眼成績背后,藏著“單店業績增長乏力”的隱憂。

2024年1月至4月,小菜園虧損門店66家,經營虧損總額1110萬元。

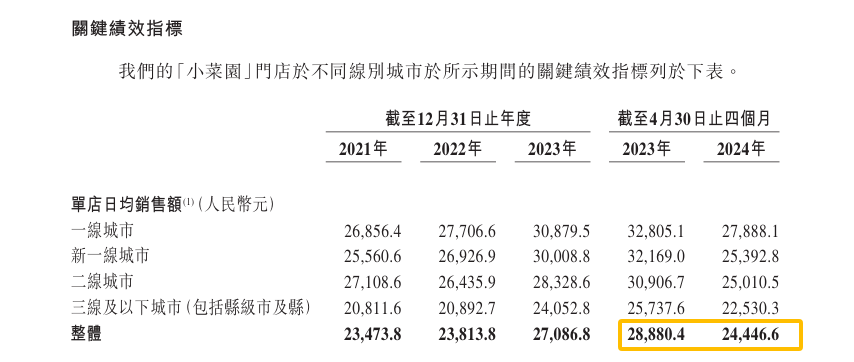

此外,2024年前四個月,小菜園單店日均銷售額約2.44萬元,同比2023年的約2.88萬元減少了約15%;單店堂食日均銷售額、翻臺率等指標均低于2023年同期。

與此同時,開店成本卻在不斷增長。招股書顯示今年前四個月小菜園原材料及消耗品、員工、使用資產折舊和租金及相關開支同比增長14.7%。

路徑相似,希望通過擴展餐廳網提升競爭力的還有四戰港交所的初代網紅——綠茶餐廳。

招股書顯示,綠茶餐廳2023年內新開89家門店,門店數量同比增長30.44%,并計劃從2024至2027年每年分別開設112家、150家、200家、213家新門店。

經營情況來看,綠茶餐廳同樣交出了“持續增長”的成績單。數據顯示,2021年至2023年,綠茶餐廳的總收入分別為22.93億元、23.75億元和35.89億元。

而從翻臺率來看,2018年至2023年,綠茶餐廳的翻臺率分別為3.48、3.34、2.62、3.32、2.81、3.30天/次,剔除2020到2022年疫情期間的數據,2023年的翻臺率仍低于2018年。

近三年,綠茶餐廳原材料及耗材支出占收入的30%以上,員工成本占25%左右,為企業持續擴張帶來“資金焦慮”。招股書中風險因素部分,綠茶餐廳也提到“食材的成本增加”“不斷上漲的員工成本”等可能會導致企業利潤和經營業績的下滑。

有業內人士分析“從綠茶來看,翻臺率、進店客流量和客單價與單店營收相關的指標均處于下滑或持平的狀態,因此新增門店在整個增長邏輯里就至關重要。”

另有媒體指出,為擴大餐廳市場占有率,綠茶餐廳使用了大部分經營所得現金,導致流動負債凈額逐年增長,資產凈值在2023年出現下降。

與小菜園相比,綠茶餐廳的上市之路更顯“命運多舛”。

自2021年開始,綠茶餐廳便堅定地踏上了上市征途,分別在2021年3月、2021年10月、2022年4月向港交所遞交招股書申請,均以失效告終。

2024年6月,企業四度重啟IPO。最新進展是,被要求補充境外發行上市備案材料,包括股權架構、股東情況、股權激勵、大額分紅、合規經營等5方面補充材料。

在合規經營方面,證監會要求綠茶餐廳說明是否存在食品安全違規被處罰情形及整改情況,同時要求其說明食品供應鏈具體模式和預制菜占比。

02

曾以“好吃不貴”打響名氣

早在綠茶餐廳2021年初次遞交招股書之時,就將當年擁有283家門店的小菜園列為強大的競爭對手。

細數小菜園與綠茶餐廳的發展歷程,不難發現,兩個品牌從出身、定位到產品策略都頗為相似。

兩家品牌均是從地方菜系走向全國,以“大單品”+融合菜為產品策略,且都在創立之初就打上“平價”的標簽。

2008年第一家綠茶餐廳開在素有“美食荒漠”之稱的杭州,以杭幫菜為底,并開發出了烤雞、火焰蝦等融合菜式,受到歡迎。

彼時,杭州宣布要建100個城市綜合體,一批新式杭幫菜順勢入駐購物中心,同時享受裝修補貼、各式租金優惠。憑借著環境優美、菜式新穎及在購物中心堂食人均55元左右的超高性價比,綠茶餐廳迅速成為“網紅”品牌,迎來高速發展期,席卷全國一二線城市。

2013年,聯合創始人路長梅在接受采訪時透露,綠茶餐廳的平均翻臺率為6-8次,在大本營杭州更是高達12-14次;2014年綠茶餐廳官方數據顯示,當年單店客流量日均1500人,人均排隊兩小時。

與綠茶餐廳一樣,小菜園的招股書中也反復強調“好吃不貴”的品牌定位。

2013年6月,廚師出身的汪書高在安徽銅陵開出了第一家小菜園餐廳。

創辦之初,小菜園就打出了“新徽菜”的招牌。在傳承傳統徽菜的基礎之上,改用少油少鹽、少用調味品的烹飪方法,契合人們健康飲食的需求,獲得當地消費者的追捧。

門店設計上和綠茶餐廳相似,采用典雅的國風元素,為消費者提供舒適的用餐體驗。

小菜園定位大眾便民中式餐飲,以“家庭廚房”為品牌理念。體現在菜單上,同樣類似“大單品+大雜燴”融合菜體系。

通常情況下,一家小菜園門店每個季節會提供約45至50道菜品,涵蓋冷盤、燉菜、炒菜、紅燒菜等多種類別。菜品價格除了招牌菜臭鱖魚128元左右,其他菜品價格9元-60元不等。

小菜園招股書顯示,2021年至2024年其堂食顧客人均消費額在65元上下,即便在一線城市也未超過70元。

同樣憑借著性價比這一優勢,小菜園開始一路擴張。2014-2017年,以安徽銅陵為中心,向附近的池州、蕪湖、南京、蘇州等地輻射,開出近100家店。后又以“農村包圍城市”的策略,逐步打入北京、上海等高線城市。

03

價格優勢淡去,屢陷食品安全爭議

中式餐飲業集體降價大趨勢下,高性價比的定位不再能“一招鮮吃遍天”。

弗若斯特沙利文數據顯示,2023年(客單價50-100元人民幣)中國大眾便民中式餐飲市場規模為2.25萬億元,預計至2028年將達到3.45萬億元,具有巨大規模體量。

然而,據同一報告資料,就2023年的門店收入而言,小菜園雖位居(客單價50-100元人民幣)中國大眾便民中式餐飲市場排名第一,但僅占市場份額的0.2%。

可見,大眾便民中式餐飲市場格局高度分散,競爭激烈。

近期“太二酸菜魚客單價跌至7年前”話題沖上熱搜,最新人均消費水平從70-80元降至60元價格帶;西貝推出價格更為親民的子品牌“西貝小牛燜飯與拌面”;此外,和府撈面、鄉村基、呷哺呷哺等中式餐飲品牌也紛紛“卷”向低價。

當“人均50元吃到飽”屢見不鮮,衛星店大行其道,中式正餐與快餐的分界線也在不斷模糊,小菜園和綠茶餐廳的性比價比優勢被不斷沖淡。

為了打出差異化,兩家企業雖在不斷進行菜品創新,以保障每家店提供50道左右菜品,但被消費者記住的單品并不多,如綠茶餐廳的面包和烤雞仍位于門店熱銷榜前三,小菜園的熱門菜依舊是臭鱖魚和紅燒肉。

此外,要將“平價餐飲進行到底”滿足消費者“降價不降質”的預期更為不易,這背后面臨供應鏈管理優化、運營效率持續提高等挑戰。

反映在前端門店就是菜品質量出現下滑。不論是綠茶餐廳還是小菜園都屢陷食品安全爭議。

2020年至今,綠茶餐廳多次被曝出熟食放在垃圾桶上、食材不符合安全標準等食品安全隱患。在黑貓投訴平臺的百余條投訴中,頻頻出現如水蒸蛋變質、茄子里有頭發等食品衛生問題。

7月24日,證監會對綠茶餐廳食品安全以及預制菜占比情況進行了問詢,再次將企業面臨的爭議暴露在聚光燈下。

報告期內,小菜園也曾因未能通過食品配料質量控制測試、不合格預包裝食品配料或餐具,使用超過保質期的食材,經營超出許可范圍,食品儲存管理不當等受到行政處罰。

小菜園在招股書中也提到,“隨著快速擴張,由于門店業務的勞工密集性質,我們更難以確保所有門店能始終保持高質量的用餐體驗,以及所有雇員均遵守相關法律法規,尤其是有關食品安全的詳細及嚴格的法規。”

失去“高性價比”光環之后,諸多問題開始顯現,兩家小菜館的上市之路“迷霧重重”。

本文轉載自新餐考,作者:李楊

寫評論

0 條評論