今年商場招商熱點,都藏在這份年度報告里面了!

· 2025-05-28 08:37:29 來源:贏商網(wǎng) 3426

消費是推動經(jīng)濟增長和經(jīng)濟發(fā)展的基礎性力量。

政府工作報告將“大力提振消費、提高投資效益,全方位擴大國內(nèi)需求”作為2025年首要任務,并明確提出“實施提振消費專項行動”。

放眼商業(yè)地產(chǎn)領域,品牌更迭新番上演:物欲消費收縮,體驗、社交、悅己為王時代來了,購物中心各業(yè)態(tài)品牌均有不同程度的收縮或洗牌;“首店經(jīng)濟”之于中國城市、商業(yè)的重要性更上層樓;谷子經(jīng)濟不斷破圈,二次元成商場聚客利器;區(qū)域品牌吹響全國化布局號角;品牌投融資數(shù)量并未斷崖式下跌,資本端態(tài)度變化明顯……

《2025中國購物中心年度發(fā)展報告·品牌篇》從商場業(yè)態(tài)更迭、首店之變、二次元經(jīng)濟、區(qū)域品牌、品牌投融資等角度,呈現(xiàn)一些值得關注的行業(yè)趨勢變化。

01購物中心五大業(yè)態(tài)之變:物欲消費收縮,體驗、社交、悅己為王

贏商大數(shù)據(jù)對零售消費品牌的監(jiān)測數(shù)據(jù)樣本,劃分為五大業(yè)態(tài):零售、餐飲、兒童親子、生活服務、文體娛。

2024年24城標桿購物中心五大業(yè)態(tài)開關店都發(fā)生了不同程度的調(diào)整。

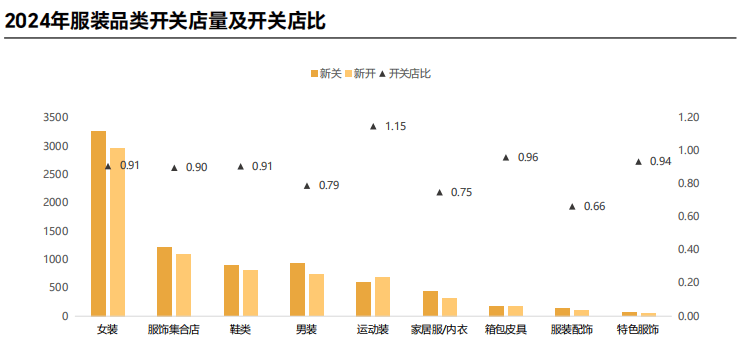

零售:開關店均約1.3萬家,開關店比0.99,調(diào)整門店數(shù)占總體的44%

零售領域,服裝各細分業(yè)態(tài)均有不同程度的收縮或洗牌,其中黃金珠寶、汽車 4S 店、奢侈品表現(xiàn)不佳,可見高價值物質(zhì)消費受抑制。

但,仍有消費需求崛起:唯獨運動裝逆勢上行,運動穿搭生活化需求進一步擴大;潮流數(shù)碼強勢,國補政策刺激效果顯現(xiàn)。

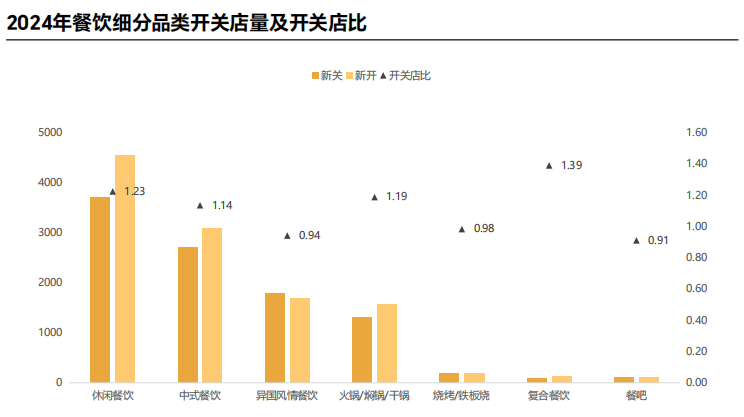

餐飲:開、關店總計1.8萬家,開關店比1.14,調(diào)整門店數(shù)占總體31%

餐飲領域,整體強勢擴張,在購物中心里的“頂梁柱”角色越來越重。

其中,烘焙回暖,飲品上行,地方菜亮眼,特色火鍋崛起。

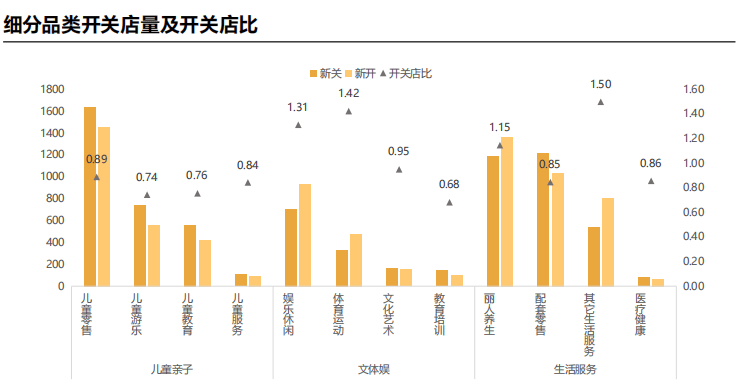

兒童親子/生活服務/文體娛:開關店比分別為0.83、1.08、1.23,調(diào)整門店數(shù)占總體25%

兒童親子/生活服務/文體娛領域,因體驗、社交、悅己屬性較強,過去三年持續(xù)上揚,其中兒童數(shù)碼、娛樂休閑、體育運動、麗人養(yǎng)生表現(xiàn)亮眼。

02首店之變:一年殺出7000+,非標亮眼,二次元濃度高

邁入2025,“首店經(jīng)濟”之于中國城市、商業(yè)的重要性更上層樓。據(jù)贏商大數(shù)據(jù)不完全統(tǒng)計,2024年全國74城有超7000家新首店亮相,相比2022年、2023年增長79.12%、36.18%。

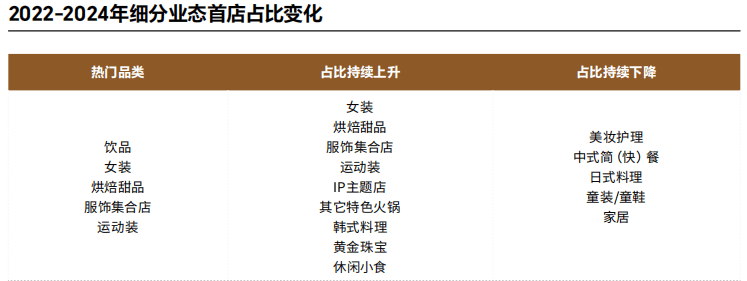

分業(yè)態(tài)看,2024 年餐飲首店延續(xù)近三年良好態(tài)勢,首店數(shù)量及占比創(chuàng)新高;零售線下消費市場好轉(zhuǎn),首店占比重回增長軌道。細分品類中,飲品、女裝、烘焙甜品熱度“名列前茅”。

以酸湯火鍋為代表的特色火鍋、二次元聚集的 IP 主題店、炸雞 / 薯條所屬的休閑小食關注度暴漲,前二者首進 TOP10,后者首進 TOP20。

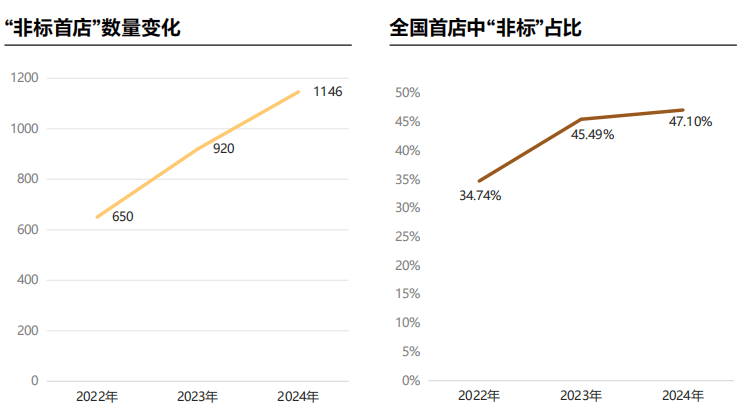

非標首店,市場香餑餑

麥肯錫《2024 中國消費趨勢調(diào)研》顯示,消費者對新鮮事物的追求不減,且較前幾年更為注重品牌與自身的“相關性”和“即時性”。“非標首店”獲得了廣闊成長空間。

據(jù)贏商大數(shù)據(jù)監(jiān)測,2022-2024年“非標首店”數(shù)量連續(xù)上升,2024 年同比 2022 年增長 76.31%;全國首店中“非標店”占比連升至 47.10%;非標準店產(chǎn)品線豐富度持續(xù)攀升,類型數(shù)量同比增加 75.48%。

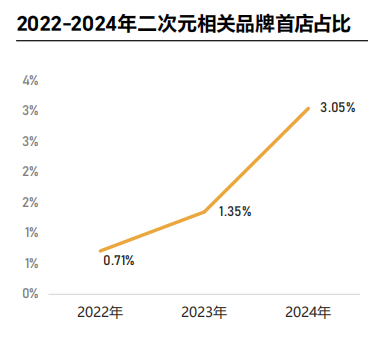

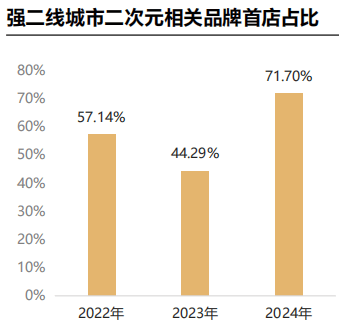

二次元首店,成“增量”利器

據(jù)贏商大數(shù)據(jù)監(jiān)測,2022-2024 年,國內(nèi)二次元相關品牌首店絕對數(shù)暴漲 667.86%;占比飆升,由 0.71% 漲至 3.05%。

同時,在二次元相關品牌積極擴張的帶動下,IP 主題店、禮品玩具占比持續(xù)上升,分別首進 TOP10、TOP20 首店業(yè)態(tài)。

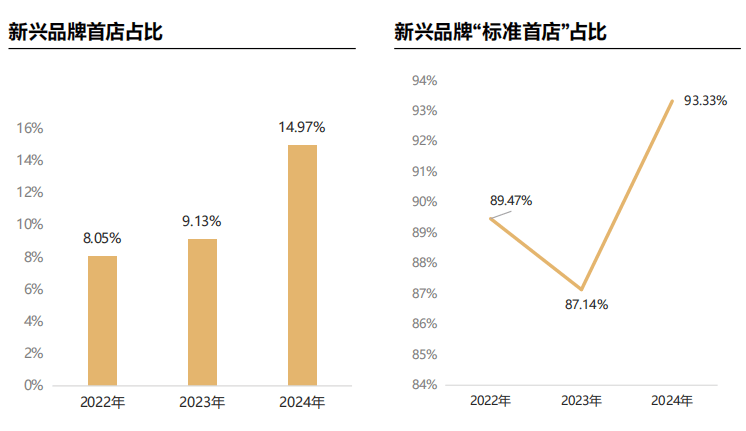

“大商場”偏愛“小品牌”首店

高端商業(yè)板塊業(yè)績承壓,中產(chǎn)“捂緊錢包”、松弛感商業(yè)走紅,冷傲的高端商場開始偏愛一些新興品牌。

據(jù)贏商大數(shù)據(jù)監(jiān)測,2024年,高檔商場中新興品牌首店占比飆升 86.25%,創(chuàng)近三年新高;其中新興品牌“標準首店”占比持上升態(tài)勢。大商場放大包容性,成“小眾品牌”線下落地首站。

03二次元經(jīng)濟:“谷子店”熱辣滾燙,成商場聚客利器

隨著政府出臺《二次元衍生商品和服務經(jīng)營合規(guī)指引》,2025年二次元經(jīng)濟再上新臺階。

品牌端,繼卡游、三月獸、GOODSLOVE等頭部品牌之后,又跑出一批新的“谷子”黑馬。商場端,打造二次元街區(qū)、提升商場“二次元濃度”,依然是聚客利器。

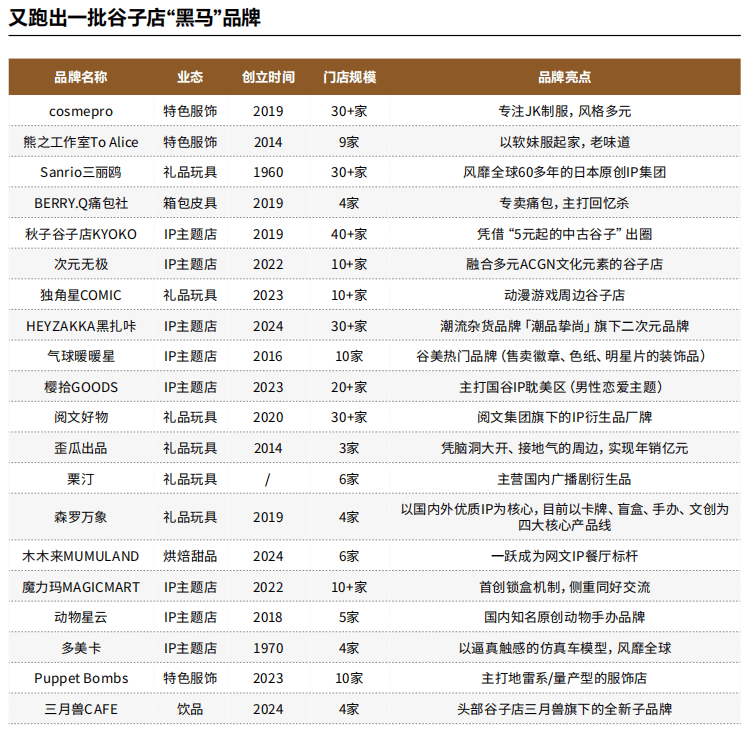

2025 年,涌現(xiàn)新一批谷店“黑馬”

據(jù)贏商大數(shù)據(jù)監(jiān)測,卡游、三月獸、GOODSLOVE、模玩熊、暴萌等頭部品牌之后,又跑出一批新的“谷子”黑馬。篩選 20 個正在加速拓店的新谷子品牌,可以看到新的進化正在發(fā)生。

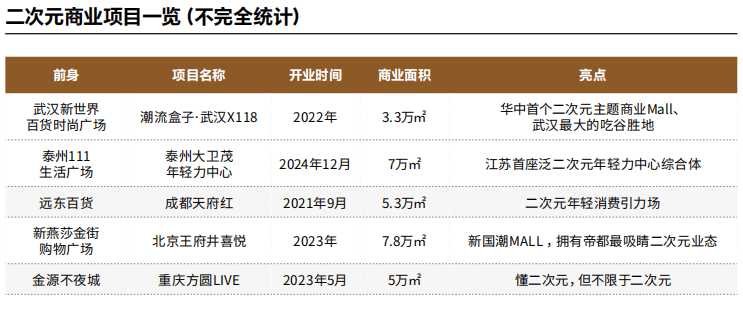

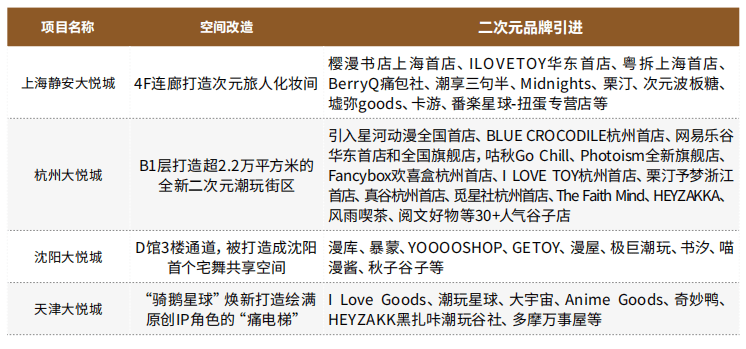

老商場打破次元壁,,“次元濃度”持續(xù)飆升

谷子品牌飛速拓店、瘋狂圈粉,商場鉚足勁提升“次元濃度”。主動突破層層次元壁的典型代表,是一眾悻悻求生的傳統(tǒng)老商場。

經(jīng)過爆改,它們或重新定位“二次元商業(yè)”,或打造二次元街區(qū),復活、翻紅。

04區(qū)域品牌:凸顯在地文化屬性,吹響全國化布局號角

因燒烤被發(fā)掘的淄博、重新定義麻辣燙的天水、以鐵鍋燉重構味覺版圖的哈爾濱……區(qū)域特色美食正成為城市文旅產(chǎn)業(yè)升級的核心驅(qū)動力,也讓地方餐飲品牌關注度走高。

而生長于不同城市的主理人品牌,往往能呈現(xiàn)所屬城市有別于大眾認知的多個側(cè)面。

江西菜雄起,季季紅、藍邊碗、蛙先生們飛速擴張

2024 的餐飲熱門榜上,江西菜必有一席。量大實惠、滿滿鍋氣、辣香過癮,江西小炒遍地開花。一大波江西本土餐飲品牌也在瘋狂拓店。

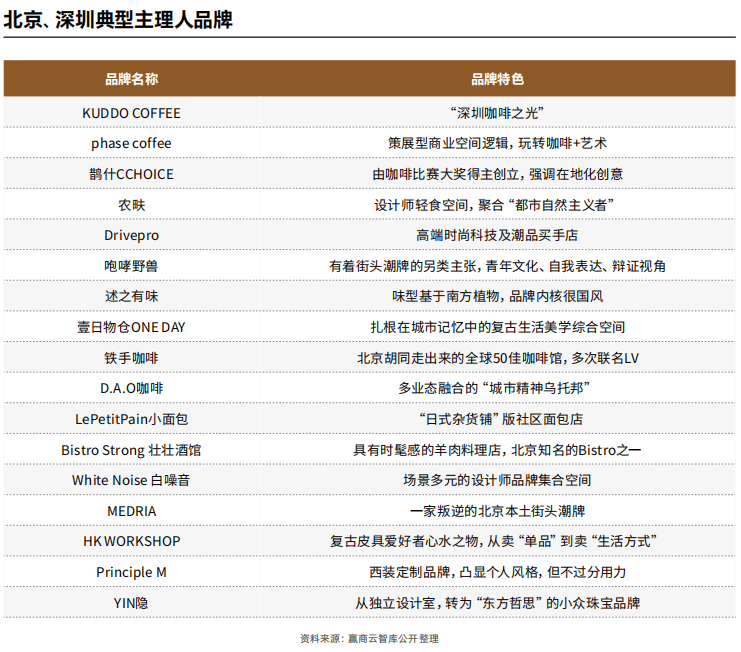

深圳、北京主理人品牌,個性出挑也能“搞錢”

在深圳,主理人品牌的創(chuàng)立者有涂鴉打工人、音樂人、咖啡師、空間設計師、插畫師,他們擅長將個人經(jīng)歷、個性、喜好融于商業(yè)行為之中,也逐漸摸索出適度的規(guī)模化發(fā)展與保持個性之間的平衡門道。他們打磨的主理人品牌,具化出許多有趣的印象標簽:開放、好奇、懷舊、先鋒、未來感。

在北京,從咖啡、烘焙、酒館,到設計師服飾、街頭潮牌、復古皮具、小眾珠寶,一個個生長于此的主理人品牌,通過產(chǎn)品、空間、設計等外顯特質(zhì),傳遞著這座城市獨有的美學與品位,創(chuàng)造著北京式的故事與體驗。它們既有廣闊京城的敞亮和腔調(diào),又有藏于胡同巷子的有趣和浪漫。

05品牌投融資:數(shù)量未有斷崖下跌,但資本端態(tài)度大變

據(jù)品牌數(shù)讀不完全統(tǒng)計,2024年新消費領域共有195起投融資,與2023年的201起融資數(shù)量相比,僅相差6起。但對比2022年300+的投融資事件,仍有較大差距。

2024年資本對于消費行業(yè)的態(tài)度,變化明顯:餐飲業(yè)態(tài),開始大降溫。此外,電子消費投資熱潮起,“國補”政策拉動效應明顯。寵物賽道勢頭較好,全年融資 16 起。錢包縮水,消費類目全面“斷舍離”,但氪金養(yǎng)寵卻“舍不掉”。

餐飲資本熱度大降

全年餐飲品牌投融資事件僅 73 起,占比不足 4 成, 與 2023 年占比超過半壁江山形成鮮明對比。在各大主流品類中, 均有明顯體現(xiàn):餐飲“頂梁柱”茶飲、咖啡, 融資均“腰斬”;漢堡、烘焙、小吃等曾經(jīng)熱門品類遇冷。

零售領域“冷熱不均”

戶外運動品類仍受追捧,美妝護膚品類熱度也有下降,而香氛賽道僅經(jīng)歷了一個季 度的爆發(fā)后,便陷入了沉寂。

IPO 激戰(zhàn),或?qū)⒋碳ね顿Y回暖

自奈雪、茶百道、小菜園成功上市之后,更多餐飲品牌沖擊 IPO。其中,2025 年是最“熱鬧” 的一年,4 個月內(nèi)接連誕生 4 支新股,包括古茗、蜜雪冰城、霸王茶姬、香港品牌牛大人。

此外,還有遇見小面、滬上阿姨、綠茶餐廳已提交招股書。另有茶顏悅色 IPO 傳聞再起, 上市地點或由港股改為美股。

綜上可見,2024 年、2025 年新消費 IPO 市場火熱,背后的驅(qū)動因素包括:資本退出壓力與行業(yè)窗口期;股市改革與政策紅利等。

這一輪新消費品牌 IPO 潮,將帶來雙重影響:一方面,提振投資者信心、提升下消費市場活力。另一方面,行業(yè)馬太效應增強。

(本文轉(zhuǎn)載自:贏商網(wǎng))

寫評論

0 條評論