16城600+首店來襲,深圳前海壹方城、西安賽格并列第一

· 2025-06-03 16:09:22 來源:贏商網 5638

當“首發經濟”站上城市爭奪戰C位,首店被賦予的角色定位、經濟意義愈發沉甸甸。

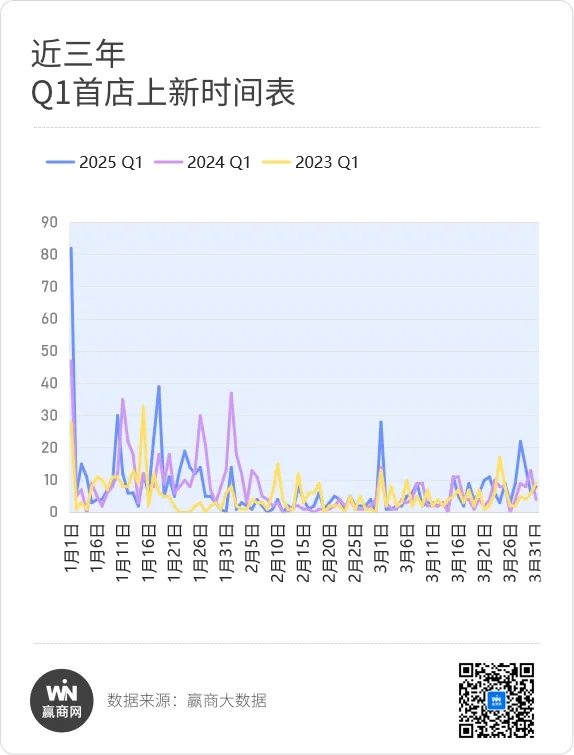

據贏商大數據不完全統計,2025年一季度,全國16城有超600家新首店登場,同比2023年增長42.11%。

上新時間軸上,相比前兩年同時出現多個上新高峰,今年一季度首店更集中在元旦亮相,1月1日上新首店數占季內總數超一成。

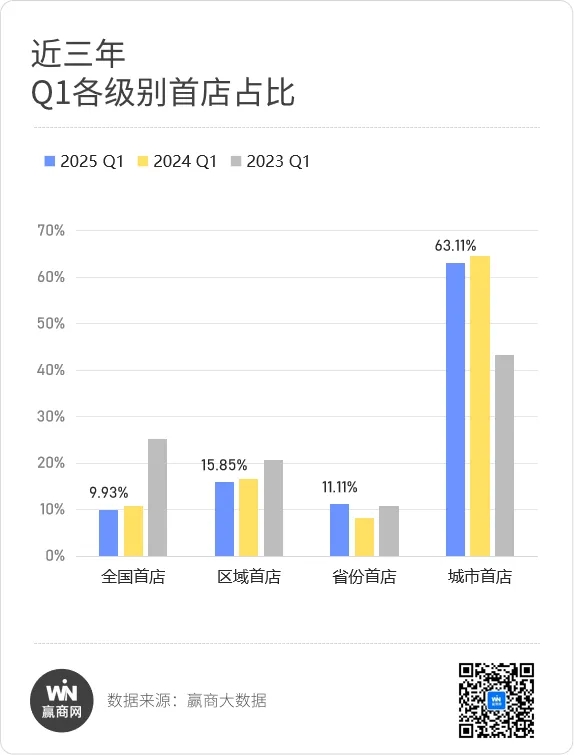

首店級別上,今年一季度省份首店70余家,同比去年上漲36.36%;全國首店絕對數與占比逐年遞減,由2023年的25.26%降至9.93%,數量為67家。

另一方面,全國首店“國際化濃度”逐年遞增,非中國籍品牌占比上漲,至25%。上海作為“海外品牌進駐中國首選之地”的含金量不斷升高,吸納的國際品牌全國首店占比整體呈上升態勢。

Prada亞洲首個獨立精品餐飲空間【迷上Prada榮宅】、創立于“世界時尚之都”米蘭的知名設計師品牌【ZONA20 Milano】、《羅馬假日》同款意大利冰淇淋【Giolitti喬立蒂】等,均于一季度選擇在魔都落地中國首個實體店。

業態分布上,美妝護理重回全國首店“主力軍”位置,但本土品牌占比大幅下降,國際品牌“一枝獨秀”。法國高端護膚品牌【EviDenS de Beauté伊菲丹】在上海張園開出亞洲首家城堡概念體驗店(亞洲最大旗艦店),被稱為香薰界“莫奈花園”的法國頂級家居香氛品牌【Côte Noire】在武漢百聯奧特萊斯主題公園落地全國首店。

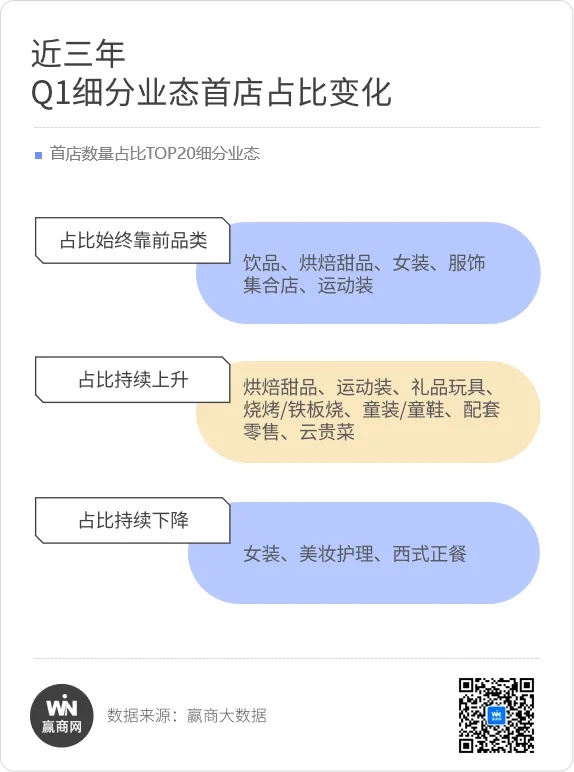

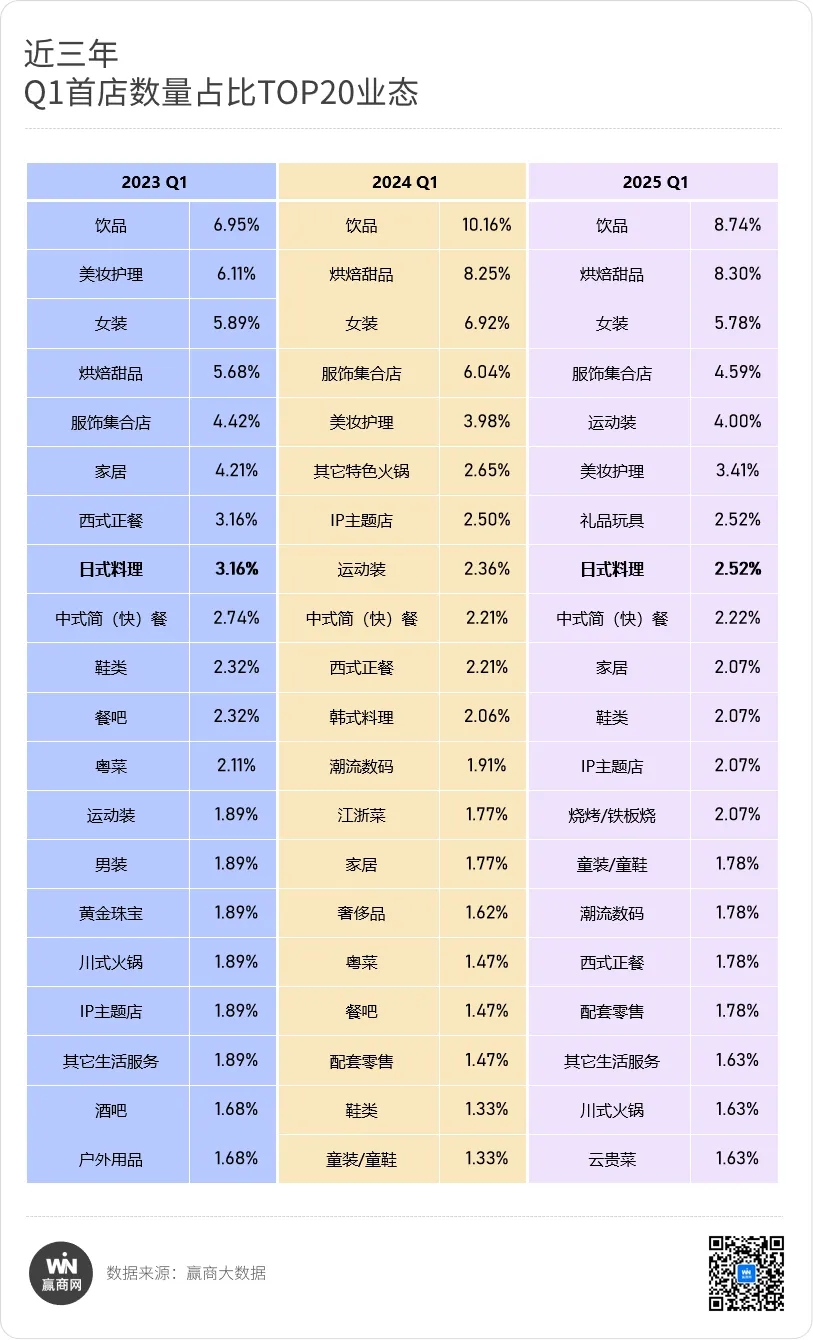

再看細分品類,飲品、烘焙甜品、女裝關注度蟬聯前三;治愈系店鋪/谷子店聚集的禮品玩具、創新經營模式者眾多的燒烤/鐵板燒、云貴菜關注度飆升,前者首進TOP10,后二者首進TOP20。

地方特色餐飲持續走紅,中式餐飲首店數量及占比創新高。但西式正餐熱度連續下跌,首店占比下降超40%,跌出TOP10。

城市較量層面,一季度“江浙滬地區”首店大爆發。上海首店上新規模升至TOP1,其與蘇州、杭州的首店數量同比增速在前十城市中,居前三。

存量商業項目,成為重點城市首店收割機,深圳前海壹方城、西安賽格國際購物中心并列第一。其中,蘇州中心商場貢獻蘇州超兩成首店,高檔及奢華檔次品牌達5家,包括雅詩蘭黛集團旗下手工香氛品牌【LE LABO】省份首店、【Calvin Klein全線路集合店】城市首店等,助力蘇州商業能級再上層樓。

一、日式料理,又活躍起來了?

接連被疫情、日本核污水排放事件波及的日料賽道,開始回暖。2024年,國內日料市場規模同比上升2.2%。截至今年3月,國內日料門店數小幅上升、小紅書相關筆記數超221萬篇并與“一人食漂亮飯”標簽強關聯。(數據來源:紅餐產業研究院《日料品類發展報告2025》)

2025年一季度,日式料理首店熱度回升,重返高位。

對比過往三年Q1首店數量占比TOP20業態,日式料理首店占比呈現“V”字型增長態勢。本季占比同比2024年飆升185.01%,再次闖入TOP10。

卷土重來的日式料理,有不少新變化。此前,日式燒烤、壽司、日式火鍋、日式融合料理“百花齊放”。如今,主打“現切現烤、堅持食材鮮活”的日式燒烤、滿足日常多元需求的日式簡餐大出風頭。

自有供應鏈的日式燒肉專門店【極屋鮨牛】,一季度3天內連開兩家首店,進駐武漢江宸天街、昆明萬象城。目前這家本土品牌深耕重慶、武漢等城市,門店數已超20家。

日本人氣品牌【鳥貴族】、【京都御握丸】看好中國市場潛力,季內帶著“1:1復原日本同款”開出中國首店。前者2月進駐上海五角場萬達廣場,以全品均一價(全場菜品均定價18元)、燒鳥菜單豐富為特色;后者3月落地深圳PAFCmall,靠著定價40元、比壽司還精致的招牌飯團,登上城市人氣打卡榜前排。

圖源:小紅書@極屋鮨牛、京都御握丸

此外,日式料理開始呈現低客單價趨勢。據贏商大數據監測,過往三年一季度,日式料理首店中大眾化檔次占比持續上升,由20.00%上漲至41.18%。

踩著二次元風口,高度還原人氣動漫《火影忍者》場面的【一樂拉面】,再次開啟擴張之路,占位全國各城二次元吃谷圣地。季內,在潮流盒子·武漢x118開出區域首店,此前已進駐上海百聯ZX創趣場、南京水游城、成都天府紅購物中心等項目。

“現做現煎日式牛肉漢堡”的【肉肉大米】,一季度開設2家首店,接連進駐標桿商場西安賽格國際購物中心、青島萬象城。品牌通過營造“漢堡肉版Omakase”即視感,將漢堡肉+米飯+西藍花+配湯組成的“窮鬼套餐”賣成“打工人頂配一人食”,日翻臺率可達22輪。

圖源:小紅書@一樂拉面、賽格國際購物中心

作為國內異國風情餐飲“扛把子”,日料行業正進入新周期。品牌們通過弱化“日料”標簽、口味本土化創新改良、提升產品顏值等方式增強空間社交屬性,俘獲了新一代年輕人。

二、時尚配飾,正悄悄逆襲

“百元掛件Labubu反向拉動愛馬仕銷量”、“愛馬仕成Labubu‘配飾’”近期刷屏,一直充當“服裝穿搭小配角”的時尚配飾出人意料的秀了一把帶貨能力。

從品牌開關店及首店數據來看,時尚配飾開始嶄露新頭角。《2025Q1購物中心開關店報告》數據顯示,時尚配飾開關店比為1.09,發展趨于上行。

相比2023年、2024年同期,今年一季度時尚配飾首店占比分別增長40.74%、235.31%,創近三年新高。

打響“年輕人爭奪戰”的時尚配飾,主流風潮一年一變。由彰顯優雅莊重、強調工藝材質、價格較昂貴、符合正式場合,變成高調出格、突破常規,再轉變為簡約精致百搭、配色豐富、價格相對親民,客群輻射范圍愈發廣泛。

在2023年、2024年一季度首店名單中,英國輕奢腕表及配飾品牌【Lola Rose羅拉玫瑰】、來自奧地利的“水晶之王”【SWAROVSKI】,以及憑女子五金配飾出圈的體驗式飾品集合店【Slack Off】、工業美學配飾品牌【BABAMA】,動作頻頻。

而至今年一季度,主打小巧簡約“輕珠寶”概念的時尚配飾首店大爆發。專注藝術珠寶首飾的獨立設計師集合店【ERYU耳語】連開2家首店,以“自然藝術”為主題的首飾品牌【uou】、擁有獨特“復古&摩登”風格的日本時尚珠寶品牌【agete】等加快拓店步伐。

圖源:小紅書@ERYU耳語、agete

以及,走“新中式”風格、甜度爆表的“多巴胺”的配飾品牌,頗受青睞。

以祈福文化為靈感的【福錄】、【玄愿朱砂】,今年一季度分別進駐西安大悅城、貴陽萬象城。前者首創香灰琉璃工藝,并與雍和宮、峨眉山、云岡石窟、潭柘寺等各地文化地標深度合作,推出古法金沙琉璃手串等多個爆品,創立不足一年已開出30余家門店。

以趣味藝術設計、多巴胺配色走紅的【Puui噗又】,1月接連在武漢、杭州兩城布局首店,進駐湖濱銀泰in77、咸安坊等標桿項目,“一店一主題”的設計辨識度極高。

圖源:小紅書@福錄

當下,國潮經濟“撞上”情緒經濟,時尚配飾往輕量化、場景化發展,不再局限于傳統典雅的造型、凸顯正式感,而是成為可融入玄學、彩色寶石、東方美學等多種風格材質的“時尚安慰劑”。

三、“小眾新銳”品牌首店,成市場香餑餑?

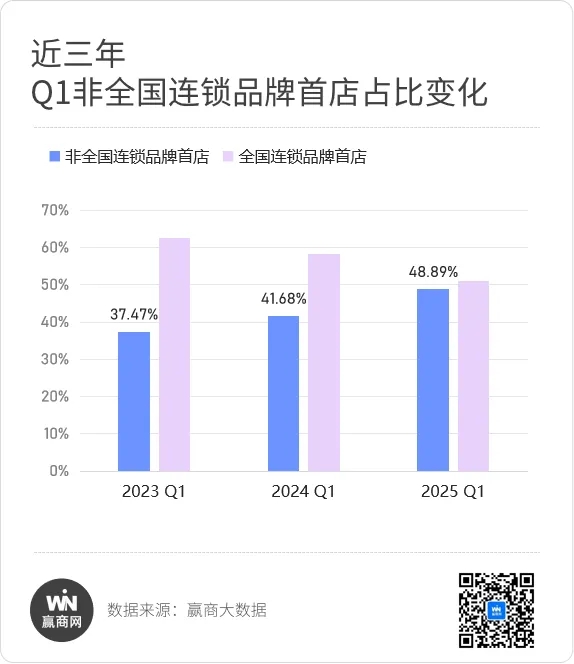

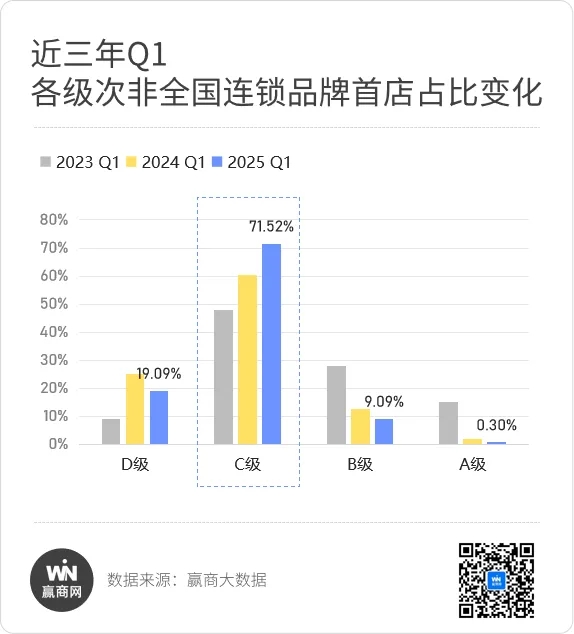

據贏商大數據監測,過往三年一季度,非全國連鎖品牌首店占比不斷上漲,由37.47%增長至48.89%。其中,S級、A級、B級、D級品牌首店占比“三連降”。與之相對的,是C級品牌首店占比不斷上升,已超七成。

具有一定市場競爭力、影響力但規模仍較小的新銳品牌、區域品牌、線上高熱品牌們,成了一季度“非典型連鎖品牌”首店的主力貢獻者。

盒馬創始人侯毅創立的線上線下一體化的寵物鮮食品牌【派特鮮生】,季內在上海同開4家全國首店。從線上走到線下的兒童高端運動品牌【Dodopoli】、將甜美少女元素融入高爾夫服飾的的韓國時尚品牌【piv'vee】、帶火全自助模式“地攤燒烤”的【為青春地攤燒烤】、皮爺咖啡新推出的平價咖啡品牌【Ora Coffee】等品牌,均在一季度新進2城。

圖源:小紅書@派特鮮生、piv'vee

當然,相對“小眾新銳”品牌落地首店時的謹慎,擁有成熟連鎖運營經驗的全國連鎖品牌落地首店的步伐顯得相對從容。

云貴川bistro頭部品牌【Ameigo梅果】、茉酸奶子品牌牛乳專門店【Uniboba】、被稱為“椰子界的香奈兒”的【Yee3·三號椰】等,今年一季度平均開出3家及以上首店。

值得一提的是,海底撈依舊是一季度“副牌首店”大玩家。

主品牌【海底撈】創新性的將零售買手店模式引入餐飲,“以專業手法引入當季流行產品”的理念在天津大悅城開出全國首家“買手店”,集“特色食材+飲品+周邊+體驗”于一體。

旗下烤肉品牌【焰請烤肉鋪子】開創“烤肉+酒吧+洗發”體驗,嚴選谷飼牛肉之外,不限量供應小料、6.99元/次專業洗發服務、調酒師炫技表演與川劇變臉秀多方面提供情緒價值,“就餐后洗個頭、編個新發型,清清爽爽繼續逛”戳中女性消費者心巴。季內,品牌新進沈陽、昆明、武漢等多個城市;創立一年多,已在全國范圍開設50家門店。

圖源:小紅書@焰請烤肉鋪子

(本文轉載自:贏商網)

寫評論

0 條評論