上市20年、估值漲6倍,領展有了“賺錢”新招

黎浩然 · 2025-06-05 09:35:30 來源:贏商網 2697

領展房地產投資啟航

趕在端午假期前,“亞洲REITs之王”領展又給股東們發錢了。

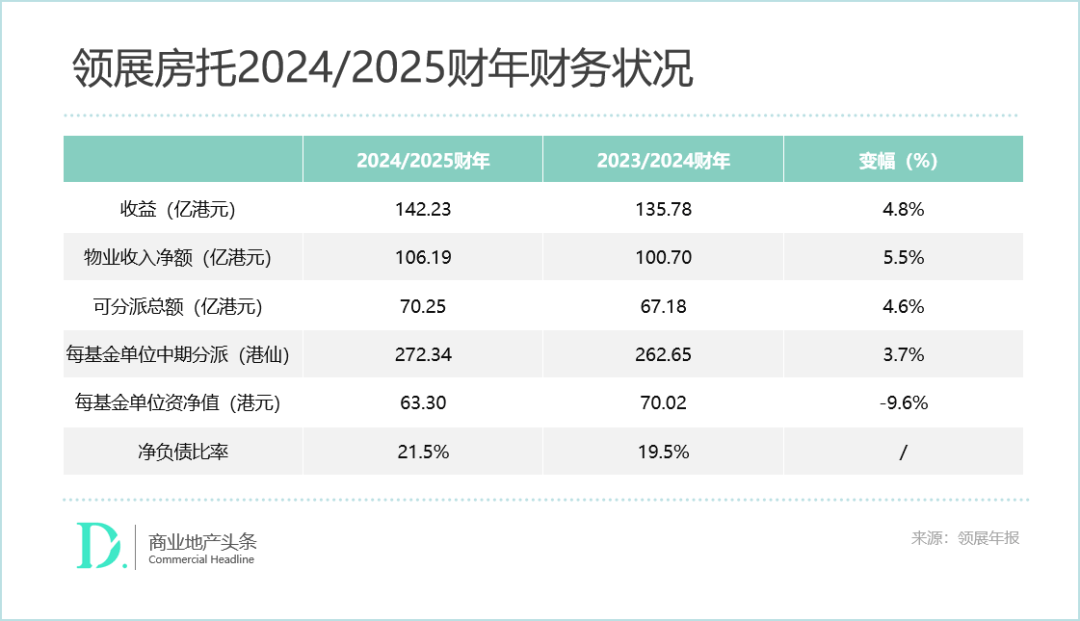

據年報,領展2024/2025財年,可分派總額錄得4.6%的溫和增幅,達70.25億港元;年內每基金單位分派按年上升3.7%至272.34港仙;末期分派為每基金單位137.45港仙,按年升3.7%。

在這份“超穩”的年報中,領展期內收益及物業收入凈額分別按年增加4.8%及5.5%至142.23億港元和106.19億港元。“主要得益于大部分市場的表現有所改善。其中,香港業績相對較好,再加上上海七寶領展廣場的全年貢獻令整體業績有所提升。”

圖片來源 :小紅書@廣州荔灣領展廣場

站在IPO20周年節點,“挑戰”和“新戰略”串起了領展的當下與未來。對此,主席歐敦勤表示,管理團隊一直制訂全盤計劃,以管控成本及減低租金下跌對基金單位持有人未來數年回報的影響。

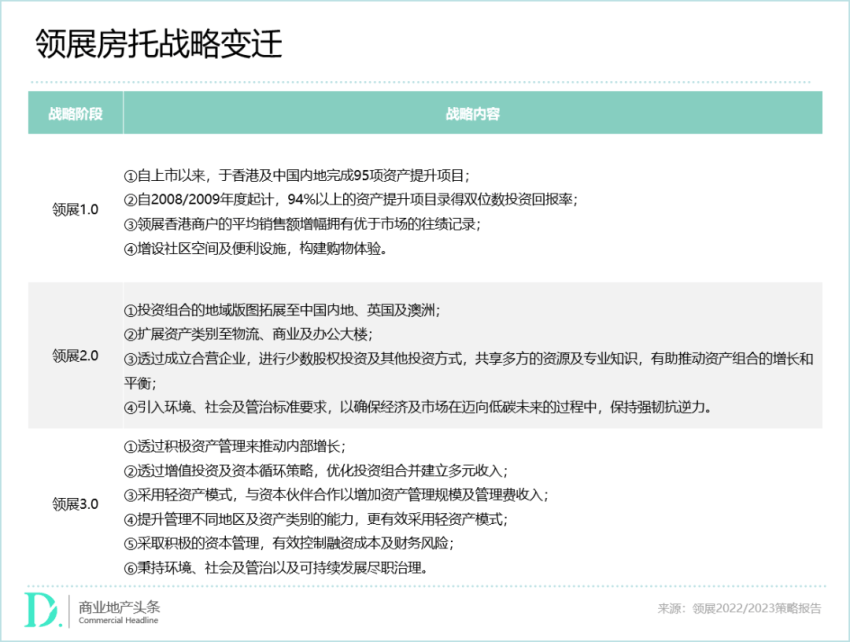

基于此,“領展3.0戰略”指明了新方向。領展房地產投資(LREP)作為全新業務線,開始擔起了屬于自己的新歷史任務。

01、業績表現三地分化,內地堅挺、香港民生消費撐場

2024/2025財年,領展的香港、內地、海外業務組合的業績表現有所分化。愈發難以預測的零售市場和高資本化率,令領展在各地的投資物業估值都處于下行區間。

香港物業減租壓力大,民生消費繼續撐場

雖香港零售業正經歷結構性重整,租戶持續受北上消費、電商沖擊加劇等影響,但得益于旗下香港物業與民生消費綁定頗深,報告期內領展物業的商戶銷售額等主要指標仍領先香港零售市場整體水平。

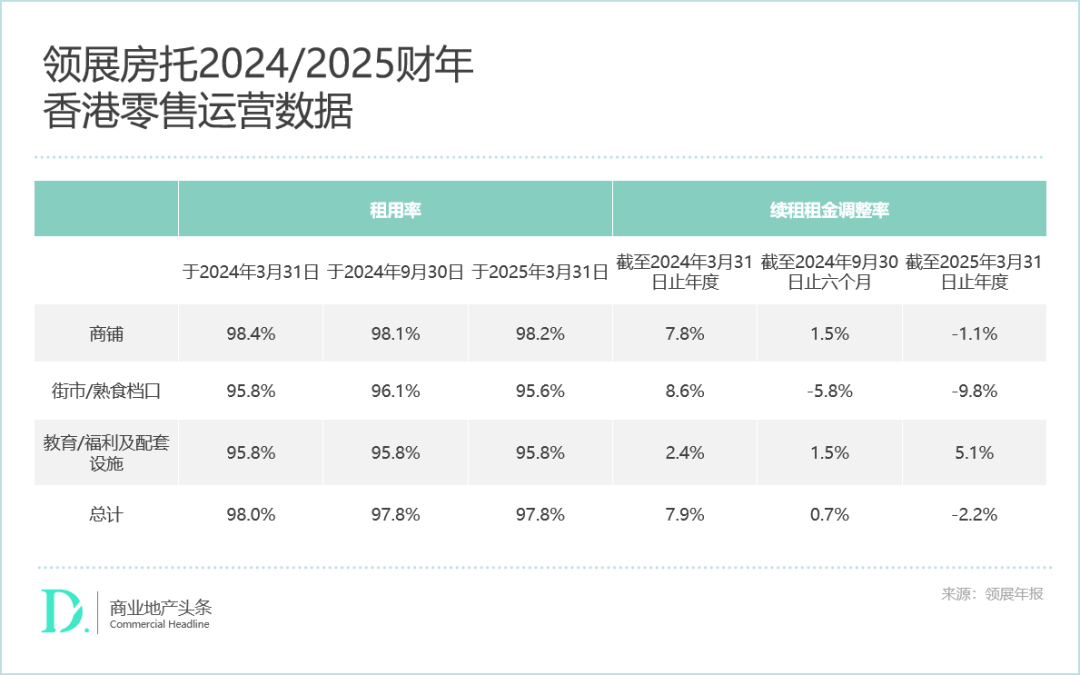

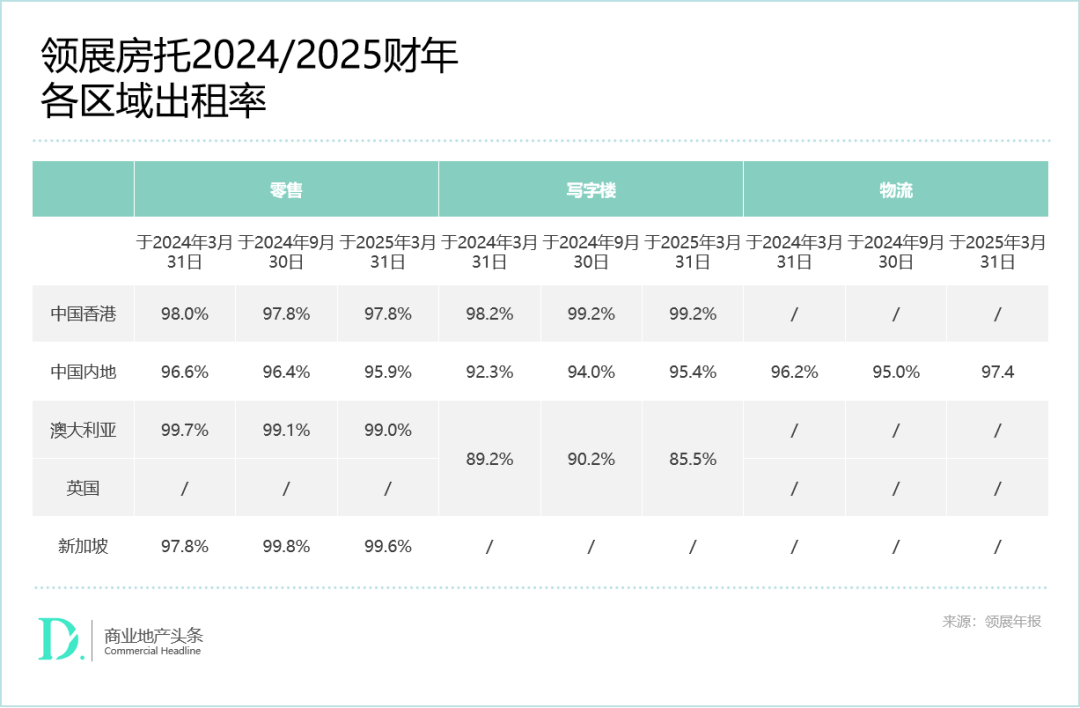

數據顯示,2024/2025財年,領展香港物業組合總收益及物業收入凈額分別按年溫和增長1.5%及2.8%。香港零售物業組合維持97.8%的高租用率,并于報告期內簽訂超過600份新租約。

但高租用率的背后,是香港零售市況持續疲弱的現實。期內領展續租租金調整率轉為負2.2%,平均每月每平方呎租金為63.3港元,同比下滑1.7%。

立足民生消費物業是領展在當下香港零售市況下的業績護城河。以基本租金占比看,于2025年3月31日,領展香港零售物業的超級市場及食品、街市/熟食檔位租金于每月租金中占比合計為38.2%。

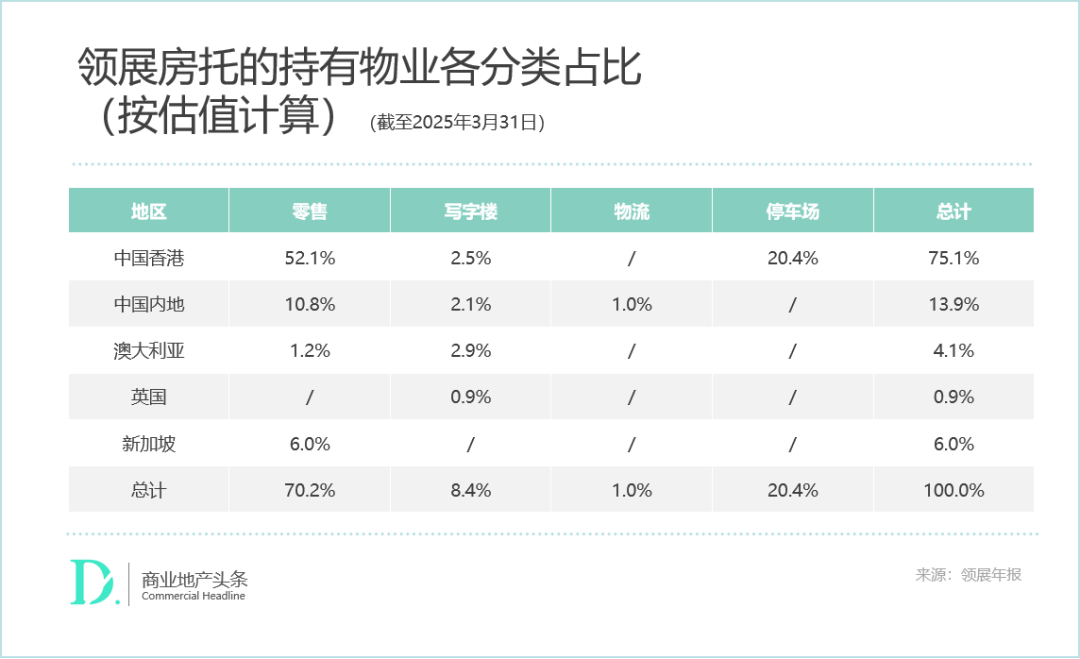

整體看,領展在香港的物業組合包括130項社區商業資產,涵蓋必需品零售空間、鮮活街市、停車場及辦公樓資產,以及約5.7萬個鄰近公共屋邨及主要交通樞紐的停車位。停車場業務占領展物業組合的估值接近五分之一。

內地零售業務較穩,續租租金調整率-0.7%

中國內地部分,于2025年3月31日,領展零售物業組合總收益及物業收入凈額分別按年增長29.7%和28.9%,主要歸因于上海七寶領展廣場綜合入賬的貢獻。領展在年內完成了對上海七寶領展廣場剩余50%股權的收購,并整合團隊。

內地物業租用率達95.9%,較上年微跌0.7個百分點,但仍維持較強的抗逆性;續租租金調整率為-0.7%,主要北京中關村領展廣場表現未如理想;若剔除北京中關村領展廣場,內地物業組合的續租租金調整率將轉為正7.6%。

資產提升計劃方面,期內領展為廣州天河領展廣場二期的改造提升預留1.2億元人民幣,用于翻新便利設施,以及重新設計西翼;為北京通州領展廣場預留6000萬元人民幣,用于室內升級及商戶組合優化計劃。兩處物業均計劃于2025年中完工。

另值一提,歸因于資本化率攀升,內地物業的估值同樣下滑。于2025年3月31日,中國內地物業估值為314.42億港元,下滑10.8%,若撇除匯率差額,以人民幣計算則下滑10.2%。

中國之外,領展的國際業務占比雖較少,但給力——良好的租用率,以及商戶強勁的銷售。其中,得益于餐飲、服裝、家品的表現,澳洲物業的租用率達到99.0%,商戶銷售額增長7.7%,續租租金調整率為正4.3%;新加坡的裕廊坊和Swing By @ Thomson Plaza同樣出色,錄得99.6%的租用率,以及17.8%的續租租金調整率。

02、上市20年,6倍估值開啟領展3.0

領展,原名“領匯”,香港特區政府設立的政府公營房屋部門的商業產業部分。當時,香港房委會希望通過證券化回籠資金,解決因停售居屋導致的財政困境。

2005年深秋,香港街巷間彌散著一種新奇氣息:師奶們攥著表格排隊,爭相認購一個名為“領展”的房產信托基金。彼時,REITs于香港尚屬陌生嘗試,領展宛如一塊被寄予厚望的試驗田,低調啟程。

以原房委會屬下公共屋邨的180個零售商場、街市及停車場資產為基石,往后的20年中,領展由扎根香港,到布局內地,再走入更廣泛的亞太市場,從單一的零售商業與停車場管理商,逐步蛻變為了一個成熟的資管專家。

從338億港元到2258億港元,物業組合估值漲了近6倍

回看領展上市20年,物業組合估值從最初的338億港元,增長約5.7倍至2258億港元。

期間,其向基金單位持有人分派超過835億港元(包括已公布的2024/2025年度末期分派),分派總額復合年增長率達9.1%。

“倘投資者于上市時買入基金單位亞一直持有至收取該未期分派,已可獲得超過其原本投資額3倍的分派,而且其基金單位的價值亦有約3倍增長。”

亮眼的估值表現、穩定向上的派息,領展花了20年證明了一個高級資管玩家“主動管理”與“資產提升”的有效性與可持續性。

上市之初,領展手握的公屋商場與街市資產老舊,收益微薄。2008年金融海嘯的巨浪襲來,寒冬凜冽。然而,危機恰是蛻變的序章。領展以果斷手腕啟動“資產提升計劃”,將老舊物業精心雕琢為嶄新空間——黃大仙現崇山商場、樂富廣場等一座座煥然新生的建筑,成為蛻變最有力的證詞。

領展的蛻變非冰冷的數據堆疊,黃大仙街市改造掀起波瀾,質疑聲如潮水拍岸。領展選擇俯身傾聽:空間設計時預留攤販位置,并成立基金助小商戶升級轉型。當改造后的街市重張,明亮燈光下,老顧客尋回熟悉攤位會心一笑,魚販陳伯亦欣然學會了電子支付——空間重構最終演化成一場社區溫情的回歸。

到2010年,領展已成為香港本土的商業“改造大戶”,完成了21個資產提升項目。同年,開啟了首個鮮活街市資產優化工程,即大元街市項目,并將大元街市的改造經驗普及到其他街市的改造中去。

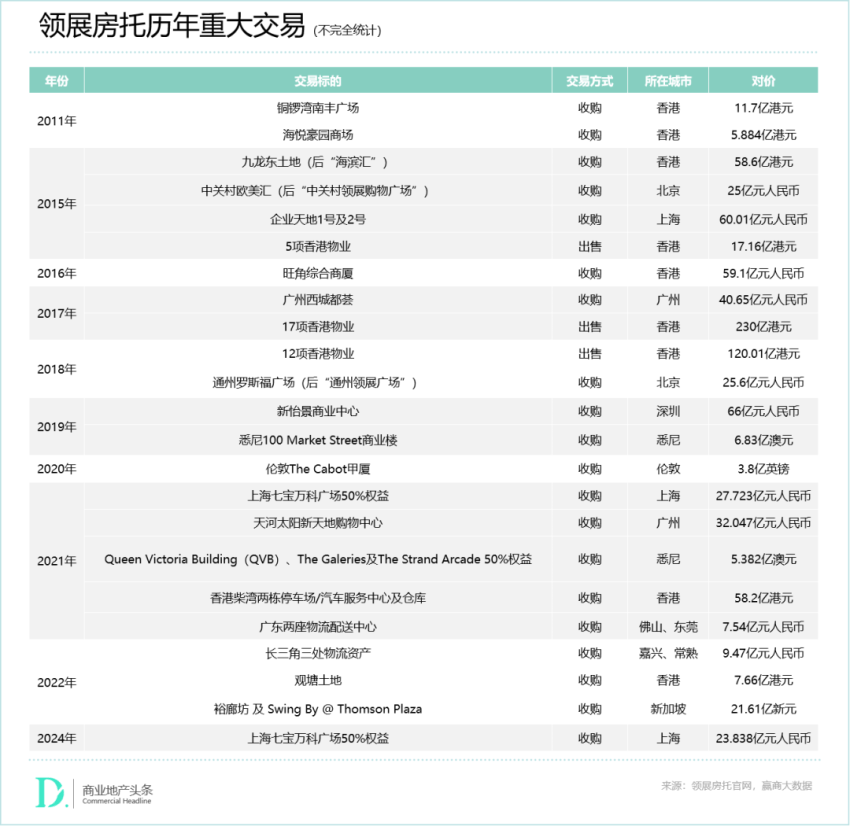

2011年,領展邁出向外并購第一步——收購香港南豐廣場項目(商業部分),隨后又收購了海悅花園的底商,開始通過并購提升整體估值水平,并獲取全新增長點。

四年后的2015年,領展跨越香江收購北京歐美匯購物中心,則標志著蛻變已由形態革新升華為格局的突破——從本地資產的守護者,蛻變為國際視野的投資者。

“買進賣出”,成為領展資產置換的常態之舉。同在2015年,領展購入九龍東商地,即后來的海濱匯,正式在香港涉足開發業務。與此同時,處置了部分位于香港低效物業,以17.61億港元出售5項資產,包括商鋪、商場及停車場。

至2019年/2020財年,面對疫情黑天鵝及香港物業估值開始下行,領展積極在內地及更廣大的亞太地區尋求新機遇。對比上市之初,此時的領展持有的香港零售物業降為126個,但內地物業增至5個,同時開啟海外拓張,進入澳大利亞市場。

除了在地域上的擴張,2021-2022年之間,受阿里、京東加碼物流倉儲影響,內地物流資產大宗交易火爆,一大批優質物流資產包出現在市場。領展亦在此時加入戰團,先后在大灣區和長三角收購物流資產,進一步拓展資產多樣性。

突破增長天花板,資管進階開啟“房托+”3.0時代

過去二十年,領展依靠收購改造資產驅動增長,但REIT結構本身存在天然限制:

杠桿約束:監管要求限制債務比例,制約大規模收購;

股權稀釋風險:依賴股本融資可能攤薄單位持有人收益;

地域瓶頸:香港市場漸趨飽和,內地及海外拓展需巨量資本。

基于此,領展進行了三次資管進階,并于2022年正式落地了“領展3.0戰略”,旨在通過資產、運營、基金管理三大板塊協作,加速拓展腳步,將管理規模的增長作為業務核心。

按照規劃,領展3.0戰略主要有兩大部分組成:一方面通過多元化投資來優化旗下投資組合,另一方面則通過發展旗下房地產投資管理業務,開拓不同的資金來源,與資本伙伴合作來進一步擴大資產規模。

于最新年報中,領展著重提到了在第二部分的進展,正式推出基金業務——領展房地產投資(LREP),并在澳洲及日本委聘資深專才,開拓此項新業務,澳大利亞和日本亦正是領展未來海外投資的兩個主戰場。

單就對外信息而言,領展在3.0戰略出臺3年后才推出自己的私募基金似乎有些慢,但這亦正是領展穩健的體現。這三年時間內,領展一直在為3.0戰略打基礎,以收購海外資產、分散投資風險為契機,逐步搭建起立足當地的經營和投資團隊。

如在2022年收購新加坡兩項郊區零售物業時,領展同時與NTUC (新加坡職工總會)簽訂了一項為期10年的資產及物業服務協議,參與運營管理新加坡零售物業宏茂橋城,首次嘗試輕資產運營。

領展房地產投資(LREP)的誕生,意味著領展形成了公募+私募雙基金模式,與凱德較早采用“REITs+PE Funds”雙基金模式類似,背后的破局邏輯有三:

//輕資產平臺模式:領展以“普通合伙人”(GP)身份發起基金,吸引外部機構投資者(如主權基金、養老金)作為“有限合伙人”(LP)出資,自身僅需投入少量資本即可撬動數倍資金池;

//雙軌收益引擎:除底層資產增值收益外,新增基金管理費(旱澇保收)及超額收益分成(Carried Interest),顯著提升ROE韌性;

//規模裂變可能:未來可針對不同區域(如大灣區、東盟)、資產類型(物流、數據中心)設立專項基金,實現“資本-資產-退出”的循環擴張。

二十年發展邏輯的自然升華,領展已從單一REIT持有者向輕資產綜合平臺戰略躍遷。其不再滿足于做亞洲最大REIT,更欲爭奪亞太商業地產價值鏈的頂層席位。

當黑石、博楓等巨頭以資本優勢鯨吞資產時,領展選擇以二十年淬煉的“在地化運營基因”為矛,以輕資產平臺為盾,在資管競技場開辟東方路徑。未來衡量其成功的標尺,或將從“每單位分派”(DPU)悄然轉向“管理資產規模”(AUM)與“生態溢價能力”——這恰是領展為下一個二十年埋下的伏筆。

(本文轉載自:贏商網)

寫評論

0 條評論