新消費融資四年最差,餐飲成了“全村的希望”

米婭 · 2023-12-14 10:23:40 來源:贏商網 3159

今年新消費融資表現如何?我們的回答是:整體冰冷,餐飲融資還是相當火爆。

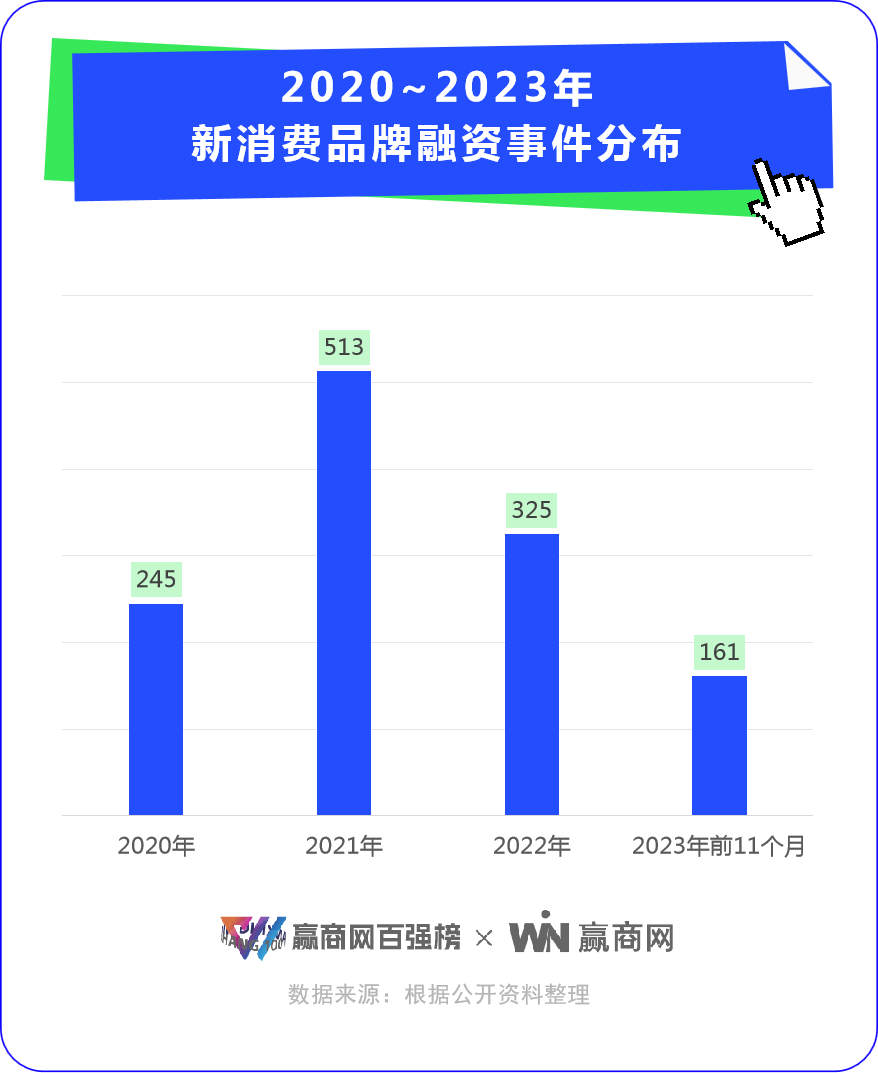

2023年僅剩不到30天,新消費投融資市場寒氣不散,交出了一份“四年最差成績單”。

投融資總數:據贏商網不完全統計,今年前11個月新消費品牌累計融資161起,不足去年全年一半,不及2021年的1/3,比疫情爆發的2020年還少了一大截。

時間分布:一季度,“贏回失去的三年”情緒彌漫,新消費投融資市場迎來小高峰,單季融資56起,此后持續下跌,到四季度(10~11月)僅有10起融資,寒氣逼人。

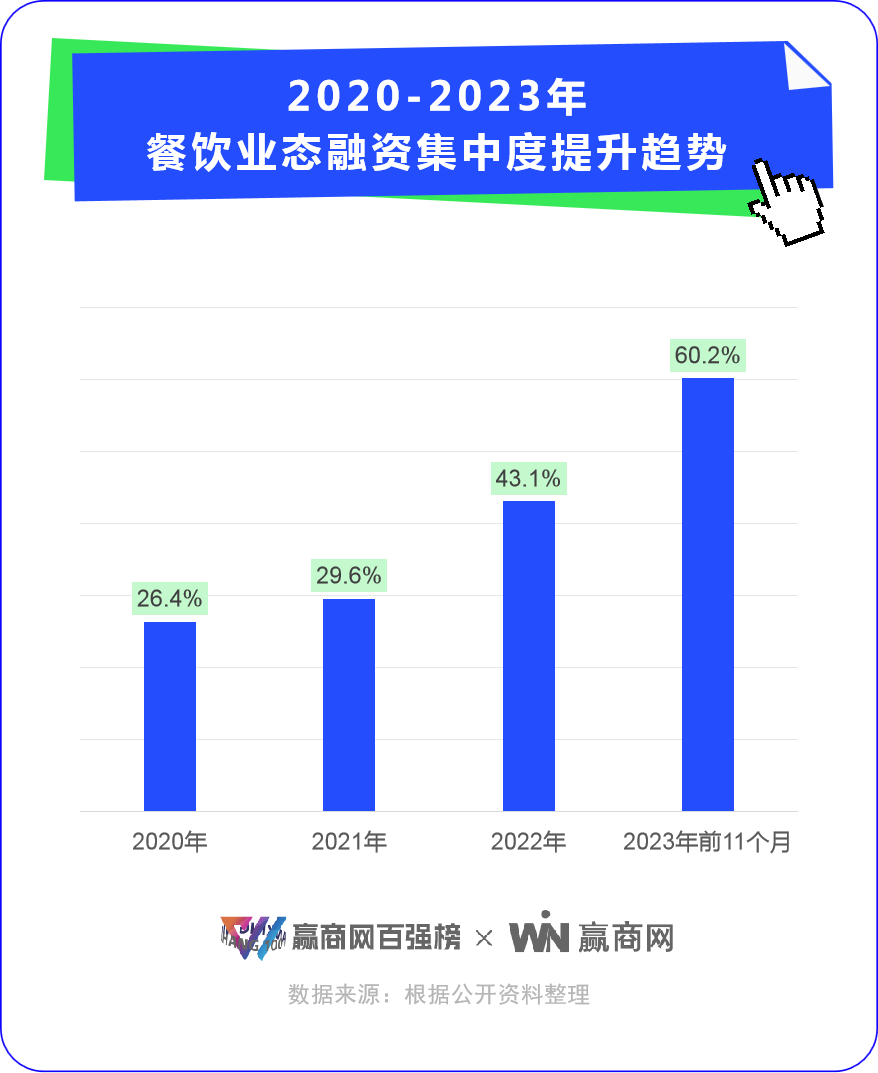

業態分布:餐飲、服飾、休閑零食、美妝/醫美、消費電子等領域合計64起,占比僅約40%。餐飲一枝獨秀,融資96起,占比從2020年的不到三成,飆升至六成。

投資人“避險情緒”很重:要么不投,要投的就盡量投餐飲,因為剛需性最強、現金流最有保證、出錯概率最小。

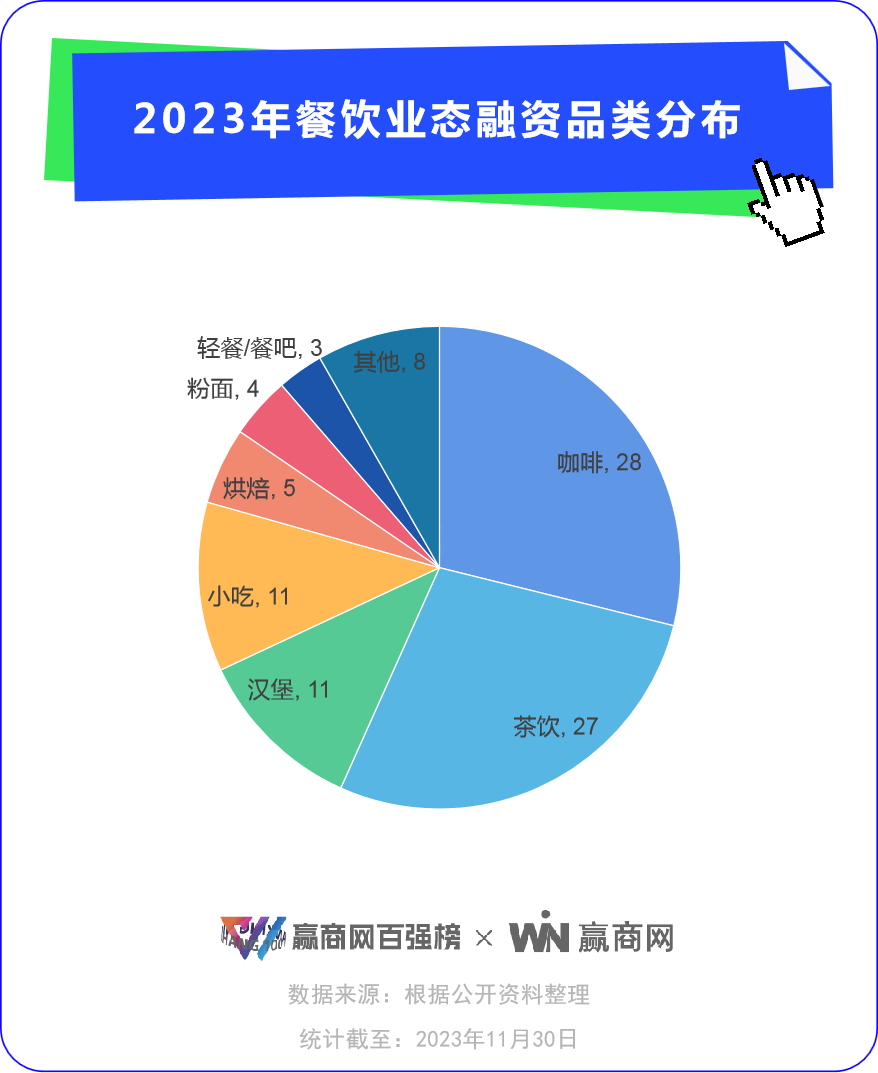

數據顆粒度進一步細化可見,97起餐飲融資,集中在咖啡、茶飲、漢堡、小吃四大熱門賽道——多場景、低客單、高頻次、社交屬性強。

對應的消費現實是,年輕人要么奔向商場B1層找吃的,要么擠去打折區淘貨。曾經,買不起奢侈品牌包包的年輕人,會買一百出頭、幾百元一支的奢侈品口紅。而現在,“口紅效應”急劇降溫,10元出頭、30元以內一杯飲品、一頓小吃,就是最溫暖的慰藉。

1

咖啡

賽道殺成紅海,但還有新解法

瑞幸門店快速突破1.3萬家,并以“醬香拿鐵”、“文化人頂流”代言人羅翔等事件,全年霸屏;庫迪創立10個月狂飆超6000家,“橫沖直撞”海內外;Manner于10月成為首個門店破千的本土精品咖啡……

咖啡“超頭玩家”高歌猛進,一定程度上掩蓋了“截至10月,今年累計倒閉咖啡店約4萬家”、“8.8元價格戰”的殘酷。市場仍堅信:咖啡賽道,紅利依然鼎沸。

億元級融資:

“素人明星”創始人效應

7個億元級融資咖啡品牌,并非“橫空出世”。典型者如M Stand、隅田川咖啡、小咖咖啡星茵咖啡,此前已獲多輪融資,一定程度上商業模式已被驗證。

這些品牌背后,通常有一個“素人明星”創始人,他們不算大眾意義上的人盡皆知,但圈內有名,深耕行業多年,積累了豐富、深厚的多方資源優勢。

M Stand 創始人葛冬,曾任職騰訊互聯網廣告項目負責人,并在時尚雜志《男人裝》工作過3年。隅田川咖啡創始人林浩,70后IT工程師(曾就職日本NTT通訊)。據報道,林浩早在2009年開始經營咖啡貿易。

僅有20多家店的湖南品牌小咖主,創始人景建華從事咖啡行業已23年,曾任中國商務部咖啡產業聯盟理事,跟隨湖南經貿團赴非洲考察。小咖咖啡創始人兼CEO朱保舉,畢業于清華大學,品牌本輪數億元融資由清華大學河北研究院戰略領投。

以“素人明星”創始人為核心,這些品牌逐漸搭建起龐大的“價值網”,吸引多方投資人、產業鏈上的從業者參與協作。

◎圖源:小咖咖啡公眾號

值得一提的是,這批億元級融資咖啡品牌,除了M Stand繼續力推“第三空間美學”,大部分品牌仍猛攻快咖小店模式。

“野路子”紅出圈:

精致的浪費、北歐森系治愈

另有一類咖啡品牌靠“野路子”紅出圈,繼而“收買”消費者和投資人。

Peekoo Coffee,創立于2021年底,首店開在北京SKP,靠著“買咖啡送高顏值毛氈包”火遍抖音和小紅書。創始人對媒體表示,這是一種“精致的浪費”消費心理。截止11月門店數超100家,直營20多家,聯營70多家,預計明年開到300家。

◎圖源:Peekoo Coffee公眾號

同樣另類翻紅的布魯熊咖啡,是北歐森系治愈路線。“一只生活在歐洲森林的藍毛棕熊”、“冬天不肯冬眠”等俏皮橋段,與芬蘭國寶級動漫IP姆明精靈異曲同工。今年11月品牌小紅書官宣,門店已超1300家。

2

茶飲

脆皮青年,愛喝“新中式健康水”

年紀輕輕、一身毛病的“脆皮大學生”、“脆皮打工人”,今年發起“亞健康反擊戰”,比往常更注重天然、少糖、健康。

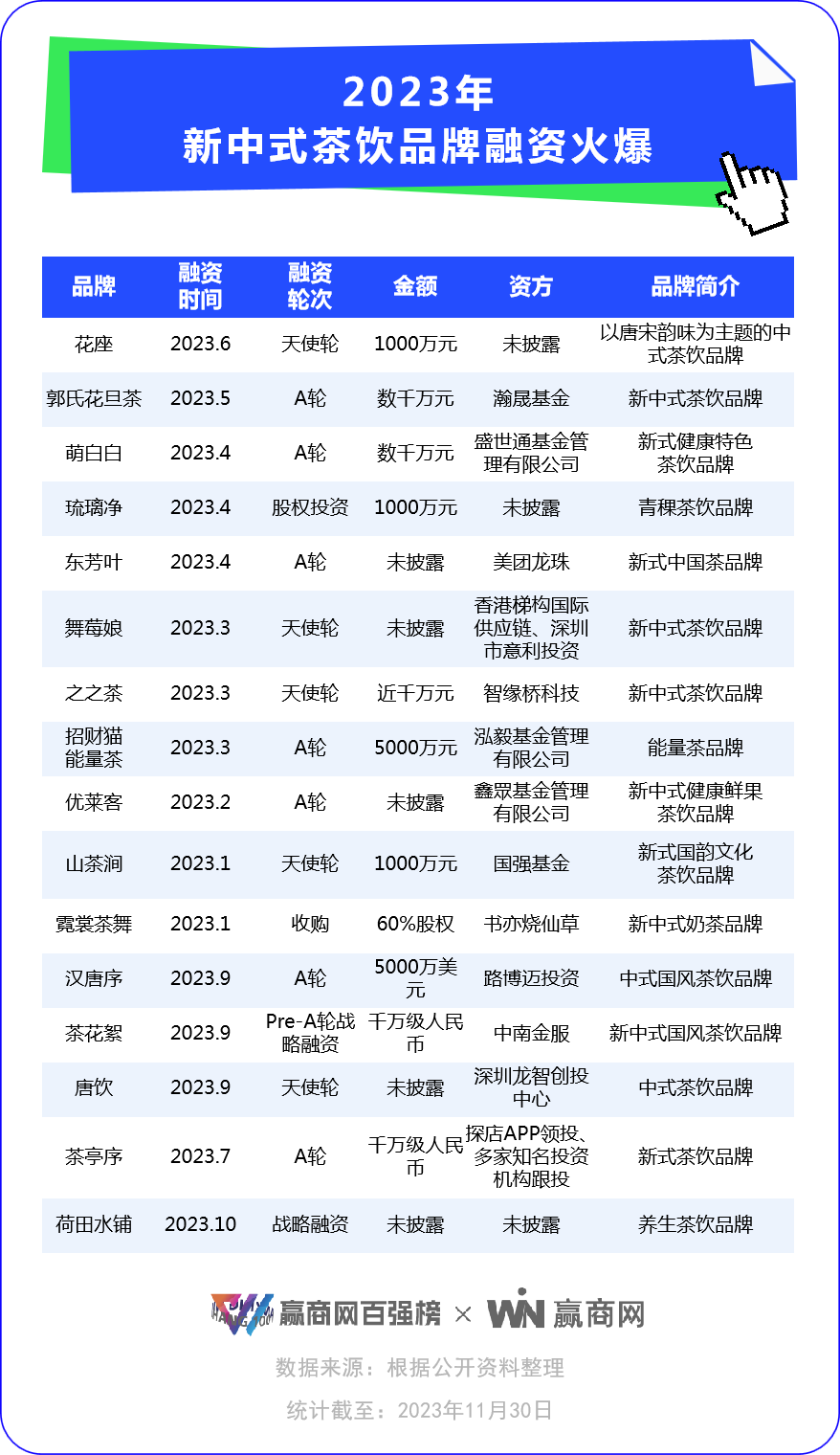

敏銳洞察并順應“脆皮青年”的消費心理,一批茶飲品牌整活“新中式”,在資本市場嶄露頭角。

27起茶飲融資事件中,16個品牌定位與新中式相關,并主要集中在千萬級融資梯隊。一時間,國風茶飲賽道風頭無兩。

這批逆勢融資的新中式茶飲玩家,品牌發源地以中西部城市為主,包括武漢、長沙、重慶、鄭州、合肥、成都、南寧,定位細分出中式、新中式、國風、漢唐、唐宋等字眼。

門店普遍融入新中式簡約風,詮釋國風美學。霓裳茶舞門店約300家,“一店一設”。荷田水鋪則將茶水鋪與藥鋪形象結合。

◎圖源:霓裳茶舞公眾號

產品主價格14~20元(窄門餐眼),除原葉純茶,還涵蓋鮮奶茶、雪頂茶、水果茶、茶咖。以“健康”為核心賣點,拓展藥食同源、養生、悅容、緩解疲勞等效果。

重慶郭氏花旦茶,以甘醇茶珍為主要原料,可以有效“降脂、刮油”。武漢品牌之之茶,聚焦霍山石斛,研發出石斛&鮮榨原汁、石斛&鮮榨果茶等創意營養新品。青島品牌荷田水鋪,“東方燉飲,燉出來的本草綱目”,推出熬夜人參水、敦煌杏皮水、京城小吊梨湯等食藥同源產品。

◎圖源:荷田水鋪公眾號

不過,眼下紅火的新中式茶飲賽道,還有不少bug待解:一是奶茶化嚴重,二是內核表淺,“新中式”概念,大多僅體現在門店和包裝設計元素,并不能真正做到文化尋根,可持續有待驗證。

3

中式漢堡

N個學徒打不過一個塔斯汀

今年,中式漢堡賽道拿下11起融資,賽道輿論傳播熱度,僅次于咖啡。

至此,中式漢堡已相當擁擠:除了上表中的本年度“融資新星”,還有此前已獲融資的楚鄭、大大方方、豪客吉、漢堡狀元,以及尚未公布融資信息的花堡旦、美其樂中國漢堡、堡宴、穆將軍、中國漢堡饑餓站等。

不過,擅長“復制”的中式漢堡玩家,一年10起融資的熱鬧,比不上11月末塔斯汀“被傳已完成新一輪融資”來得響亮。

反差背后,是塔斯汀一身短時間難以追趕、更惶復制的能力——單店盈利、規模擴張,以及效仿者們難以突破的“塔斯汀框架”,局面仿佛《三體》科幻世界里,智子“鎖死”人類科技水平。

◎圖源:微博@塔斯汀漢堡中國

產品層面,西堡中做的核心賣點,無非是“手搟現烤堡胚”、“中式餡料”;普遍定價18—20元,滿足“中國胃”、健康、營養需求。

門店模型,品牌名不同,門頭都長得很像塔斯汀。通用公式是,中國紅+“中國漢堡”后綴,其中楚鄭、肯衛汀、花旦堡與塔斯汀的撞臉程度頗高。

◎圖源:各品牌公眾號

瞄準下沉市場,靠加盟跑規模。肯衛汀方面告訴36氪,預計年底突破50家店,明年沖刺500家店。但窄門餐眼顯示,目前其門店僅10家出頭。

其他中式漢堡品品牌門店數大多只有只有10幾家、幾十家,而塔斯汀則完成了超6000家店的規模裂變。

學塔斯汀者無數,但目前,塔斯汀只有一個。

4

小吃

炸串、炸雞、鹵鴨最火

“山東幫”、“武漢幫”崛起

小吃,是另一個不可忽視的“吸金品類”。截至11個月底,共有11筆風險投資涌入小吃賽道。

從細分品類看,炸串、炸雞、鹵鴨、臭豆腐相當熱門。地域分布上,串斗辣、豆校長、龍門炸串均出自山東,加上此前已獲千萬級融資的愚公炸串、新派暴走記,“山東幫”在小吃界牌面顯眼。而“武漢幫”品牌,則有老韓煸雞、精武鴨脖在今年獲得融資。

從消費者角度看,炸串、炸雞、鹵鴨、臭豆腐,不僅價格友好,爽口解饞,還不占肚子,是國民小吃大單品;受眾廣泛,南北通吃;場景限制小,堂食自然愜意,邊走邊吃也不丟人。

從行業視角看,市場巨大。中國飯店協會與美團聯合發布的《2022-2023年中國小吃產業發展報告》現實,截至今年10月,國內小吃快餐門店數量已超360萬家,小吃快餐交易額同比增長了21.1%,增長強勁。

另外,小吃品類有門店小、開店快,投資少、快周快等“天然優勢”,對創業者和投資者是低成本試錯、以小博大的機會。

◎圖源:小紅書@老韓煸雞

在新一輪資本寒冬中拿到融資,并不代表拿下了“通關券”。曾融資10億元的謝謝鍋陷入“閉店潮”,檸檬茶頭部品牌丘大叔Uncle Q被曝“欠薪”,皆為反例。

于品牌而言,獲得融資只是一種“暫時性的資本認可”,但“市場認可”可能道阻且長。

本文轉載自贏商網 ,作者:米婭

專欄文章

寫評論

0 條評論