《鹵味品類發(fā)展報告2025》發(fā)布:市場規(guī)模增速放緩,Z世代成主力消費人群

紅餐產(chǎn)業(yè)研究院 · 2025-05-29 09:07:03 來源:紅餐網(wǎng) 2847

近年來,“鹵味產(chǎn)品價格過高”等話題頻繁受到消費者的熱議,加上其他賽道品牌跨界入局,鹵味賽道正面臨前所未有的壓力。

為了探索鹵味賽道的破局思路,紅餐產(chǎn)業(yè)研究院發(fā)布了《鹵味品類發(fā)展報告2025》。

?

隨著鹵味賽道的競爭愈發(fā)激烈,鹵味頭部品牌承壓前行。它們通過多種策略來積極應(yīng)對行業(yè)變局。例如,絕味鴨脖推出了“AI點單·小火鴨智體”,意在拉近品牌與年輕消費群體的距離;紫燕百味雞開啟出海新舉措,其美國首店在紐約開業(yè)……

當下,鹵味的發(fā)展現(xiàn)狀到底如何?有哪些破局思路?未來的發(fā)展又面臨哪些挑戰(zhàn)?為了探尋這些問題,紅餐產(chǎn)業(yè)研究院推出了《鹵味品類發(fā)展報告2025》。以下為報告的部分內(nèi)容展示。

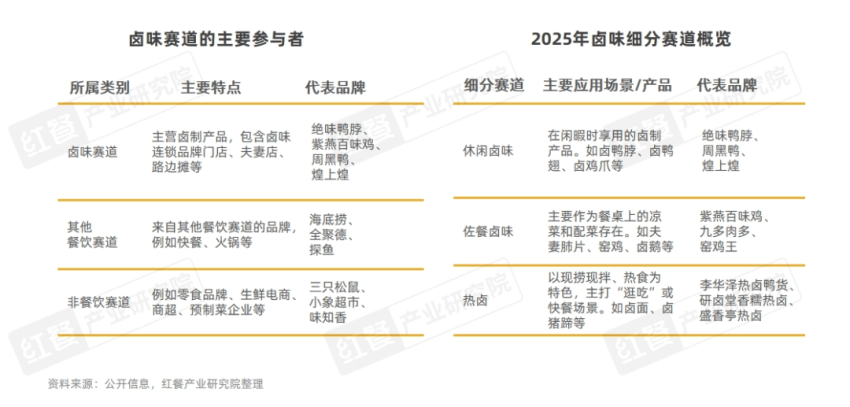

鹵味賽道參與者眾多,近年來鹵味品類市場規(guī)模增速有所放緩

當前,鹵味賽道的參與主體呈現(xiàn)出多元化的競爭格局,大到頭部連鎖品牌,小到夫妻店、路邊攤,均在售賣鹵味產(chǎn)品。此外,其他賽道的餐飲品牌、零食品牌、生鮮電商、商超、預(yù)制菜企業(yè)等,也是鹵味賽道的重要參與者。

根據(jù)不同的消費場景,鹵味賽道又可進一步細分為休閑鹵味、佐餐鹵味和熱鹵三大細分賽道。其中,休閑鹵味多為消費者在閑暇時享用的鹵制產(chǎn)品;佐餐鹵味通常是餐桌上的涼菜和配菜;熱鹵則以現(xiàn)撈現(xiàn)拌、熱食為特色,主打“逛吃”或快餐場景。

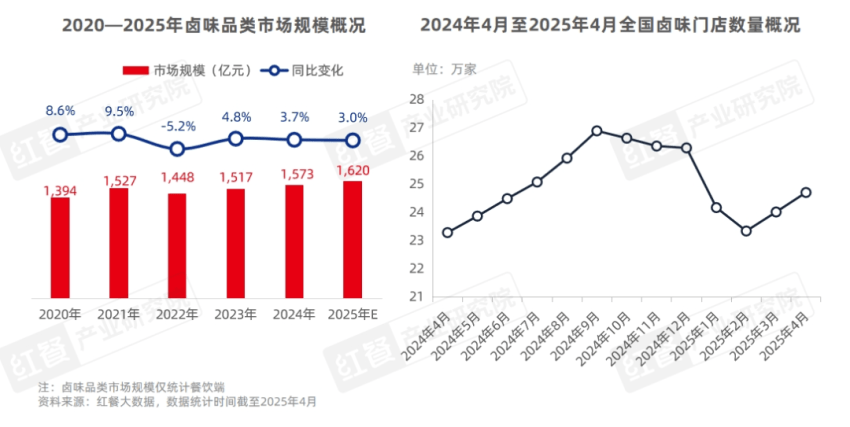

近年來,隨著入局者的增多,鹵味賽道競爭愈發(fā)激烈,疊加消費漸趨謹慎影響,鹵味品類市場規(guī)模增速有所放緩。紅餐大數(shù)據(jù)顯示,2024年,鹵味品類市場規(guī)模為1,573億元,同比增速為3.7%。雖然市場規(guī)模增速有所放緩,但得益于鹵味龐大的消費群體,預(yù)計2025年鹵味品類市場規(guī)模將微增至1,620億元。

在激烈的市場競爭及其他因素影響下,全國鹵味門店數(shù)量呈現(xiàn)出了一定的下滑走向。紅餐大數(shù)據(jù)顯示,截至2025年4月,全國鹵味門店數(shù)量超過24萬家。?

?

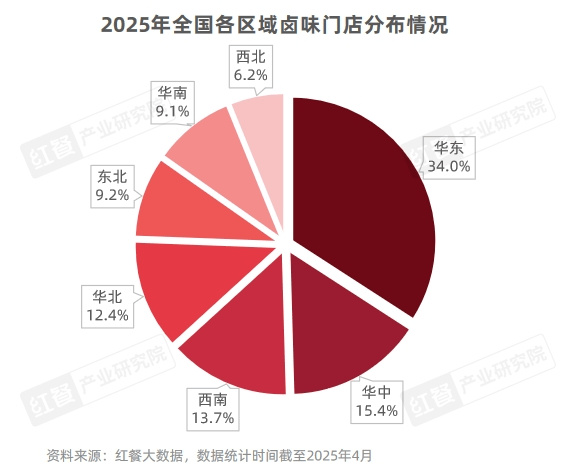

從區(qū)域分布來看,經(jīng)過多年的發(fā)展,鹵味門店呈現(xiàn)出地域分布廣泛,但分布不均衡的特點。其中,人口多、經(jīng)濟發(fā)展水平較高的華東地區(qū)門店數(shù)量占到全國的34.0%,孕育了久久丫、鹵江南、留夫鴨等實力品牌;華中地區(qū)門店數(shù)量占到全國的15.4%,孕育了絕味鴨脖、周黑鴨、九多肉多等實力品牌;西南地區(qū)的門店數(shù)量占到全國的13.7%,位列第三。

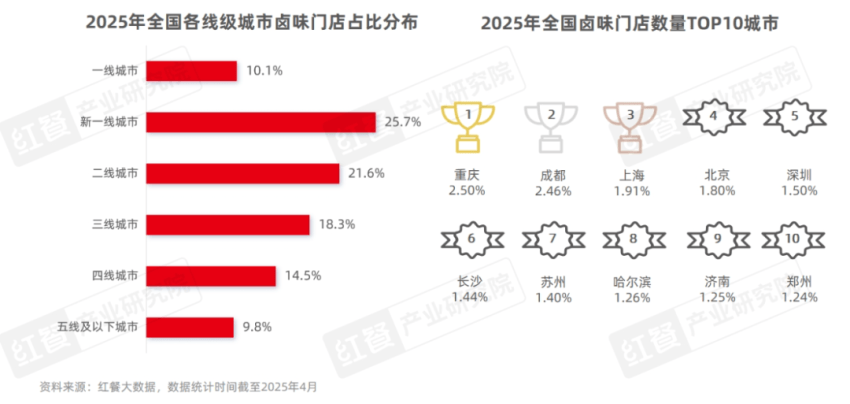

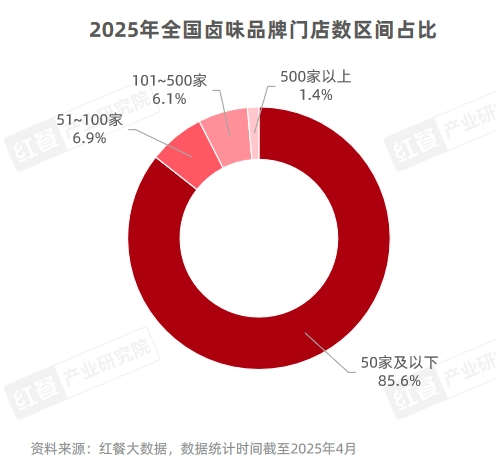

盡管鹵味門店在全國各線級城市分布廣泛,但當前鹵味賽道的規(guī)模化程度卻相對較低,鹵味品牌以小型連鎖品牌為主。紅餐大數(shù)據(jù)顯示,截至2025年4月,全國門店數(shù)在50家及以下的鹵味品牌占比達85.6%,而門店數(shù)在500家以上的鹵味品牌占比為1.4%,鹵味賽道馬太效應(yīng)較為明顯。?

具體到城市來看,重慶鹵味門店數(shù)量占比最高,約為2.50%。其次是成都和上海,門店數(shù)量占比分別為2.46%和1.91%。

盡管鹵味門店在全國各線級城市分布廣泛,但當前鹵味賽道的規(guī)模化程度卻相對較低,鹵味品牌以小型連鎖品牌為主。紅餐大數(shù)據(jù)顯示,截至2025年4月,全國門店數(shù)在50家及以下的鹵味品牌占比達85.6%,而門店數(shù)在500家以上的鹵味品牌占比為1.4%,鹵味賽道馬太效應(yīng)較為明顯。?

盡管鹵味門店在全國各線級城市分布廣泛,但當前鹵味賽道的規(guī)模化程度卻相對較低,鹵味品牌以小型連鎖品牌為主。紅餐大數(shù)據(jù)顯示,截至2025年4月,全國門店數(shù)在50家及以下的鹵味品牌占比達85.6%,而門店數(shù)在500家以上的鹵味品牌占比為1.4%,鹵味賽道馬太效應(yīng)較為明顯。?

從2023年至2025年,鹵味人均消費在25~35元、35元及以上的門店占比在下降;人均消費在25元以下的門店占比在升高。

多策略尋求業(yè)績增長點

近年來,為了尋求業(yè)績增長點以及差異化突圍,眾多鹵味品牌在產(chǎn)品口味研發(fā)、產(chǎn)品融合、跨界投資、品牌營銷、國際市場拓展等方面發(fā)力。

1.品牌產(chǎn)品上新步伐加快,口味上持續(xù)探索“無辣不歡”

為滿足消費者的多樣化需求,近年來,部分鹵味品牌產(chǎn)品上新步伐加快,口味上也呈現(xiàn)了多樣化。據(jù)紅餐產(chǎn)業(yè)研究院不完全統(tǒng)計,“2025年度鹵味十大品牌”中,有8個品牌2024年的鹵味新品數(shù)量較2023年有所增加,其中,紫燕百味雞、九多肉多、廖記棒棒雞等品牌2024年上新了10款左右新品,麻爪爪新品數(shù)量更是比2023年增長了近一倍。

隨著辣味經(jīng)濟的崛起,年輕消費者傾向于探索能激發(fā)強烈感官刺激的辣味,因此研發(fā)出具有不同辣味的鹵味產(chǎn)品,成為部分鹵味品牌的一大發(fā)展方向。例如,2024年,絕味鴨脖推出品牌新口號“敢辣,才絕味”,將其產(chǎn)品口味牢牢錨定“辣”點;周黑鴨近年來在甜辣口味的基礎(chǔ)上做創(chuàng)新,開發(fā)出川香藤椒味、寶藏山胡椒味等口味的鹵味產(chǎn)品;紫燕百味雞、久久丫等多個品牌在2024年相繼推出檸檬酸辣口味的鹵味產(chǎn)品。

此外,也有鹵味品牌積極研發(fā)各種新奇口味,除了經(jīng)典的麻辣、香辣、五香口味外,還推出了咖啡香、茶香等口味的鹵味產(chǎn)品。例如,麻爪爪推出的美式咖啡鹵蛋具有“咖啡香”;紫燕百味雞面向泉州、廈門市場推出了茶香鹵味。

2.品牌持續(xù)深化“鹵味+”策略,探索多品類經(jīng)營

近年來,眾多的鹵味品牌逐漸從單純地追求門店擴張轉(zhuǎn)為注重門店的精細化運營。在產(chǎn)品上,它們持續(xù)深化“鹵味+”策略,通過拓寬門店產(chǎn)品線,豐富產(chǎn)品矩陣,提升品牌競爭力。

例如,煌上煌、久久丫等休閑鹵味品牌開始將鹵味與主食結(jié)合,拓展午餐、晚餐等場景,探索快餐化;盛香亭熱鹵推出了甜品類產(chǎn)品,來適配下午茶場景;在川鹵產(chǎn)品之外,廖記棒棒雞還在門店售賣冷鍋串串產(chǎn)品。

值得注意的是,飲品也逐漸成為鹵味門店的常見產(chǎn)品,眾多鹵味品牌會在門店推出奶茶、檸檬茶、椰子水、可樂等產(chǎn)品,供消費者解辣、解膩。

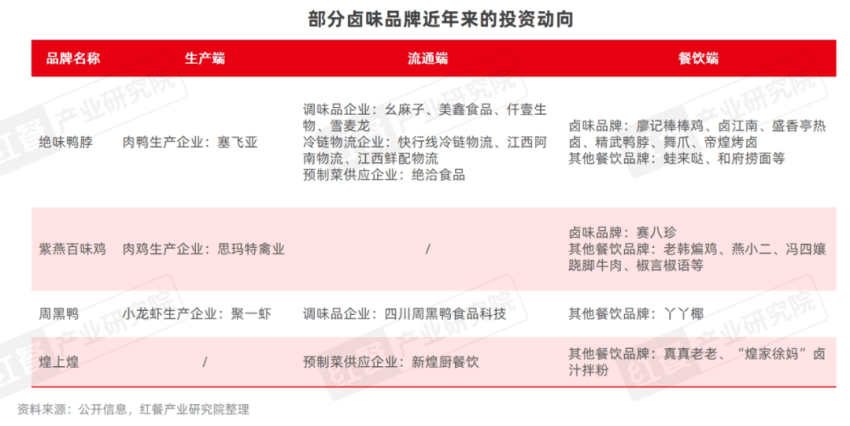

3.頭部品牌通過孵化或投資其他賽道品牌,尋找業(yè)績增長點

相較于自行孵化子品牌,鹵味品牌更傾向于通過投資和扶持同賽道品牌,亦或是跨界布局,向孵化平臺模式轉(zhuǎn)型,尋找新的業(yè)績增長點。

作為休閑鹵味巨頭的絕味,其通過旗下子公司“網(wǎng)聚資本”,對外投資了原料供應(yīng)、冷鏈物流、連鎖餐飲等多種類型的企業(yè)。周黑鴨近年來也開始著手布局上游供應(yīng)鏈。2025年3月,周黑鴨與四川申唐產(chǎn)業(yè)集團達成戰(zhàn)略合作,雙方成立合資公司“四川周黑鴨食品科技有限公司”,共同開發(fā)周黑鴨“嘎嘎香”系列復(fù)合調(diào)味品及方便速食產(chǎn)品。

4.品牌深耕年輕化戰(zhàn)略,強化與年輕群體的情感共鳴

隨著生活節(jié)奏加快和壓力增大,“情緒消費”“悅己消費”在年輕消費群體中成為一種潮流。為了迎合當下年輕消費者的喜好,絕味鴨脖、周黑鴨、煌上煌等多家鹵味品牌持續(xù)深化年輕化的策略,通過圍繞年輕群體需求,構(gòu)建線上線下融合的營銷矩陣,深化品牌與年輕消費群體的情感共鳴。

線上方面,品牌利用短視頻平臺直播,打造品牌IP ,并頻繁面向會員推出打折優(yōu)惠活動,增強顧客粘性。在線下,品牌則通過聯(lián)名合作、快閃活動等方式吸引眼球,提高品牌影響力。

例如,絕味鴨脖在2024年推出新的品牌口號、品牌logo、IP形象。以“敢辣,才絕味”為品牌口號,絕味鴨脖重整了品牌精神內(nèi)核,將辣味從產(chǎn)品屬性升級為年輕群體“敢于挑戰(zhàn)、釋放激情”的態(tài)度符號。此外,絕味鴨脖簽約范丞丞為首位全球品牌代言人,借助“你的脖子才是我的絕味”熱梗發(fā)起快閃活動,進一步增強了與年輕消費者的互動;周黑鴨創(chuàng)始人周富裕從2024年開始通過抖音平臺塑造個人IP,拉近了周黑鴨與年輕消費者的距離。周黑鴨的部分門店店員也于2025年開啟了常規(guī)化的直播帶貨。

鹵味消費群體較為穩(wěn)定,對單次人均消費20~30元的接受度最高

為了深入洞悉鹵味消費群體的特征,紅餐產(chǎn)業(yè)研究院開展了“2025年鹵味消費者行為與偏好調(diào)查”,結(jié)合消費頻次、消費者年齡分布、影響鹵味購買的因素等多個維度的數(shù)據(jù)挖掘,勾勒出鹵味消費群體畫像,以期為鹵味賽道從業(yè)者把握市場趨勢、優(yōu)化產(chǎn)品策略、提升品牌競爭力提供數(shù)據(jù)支撐與決策參考。

1.超四成受訪者每個月都會吃鹵味,鹵味消費主力軍為19~35歲人群

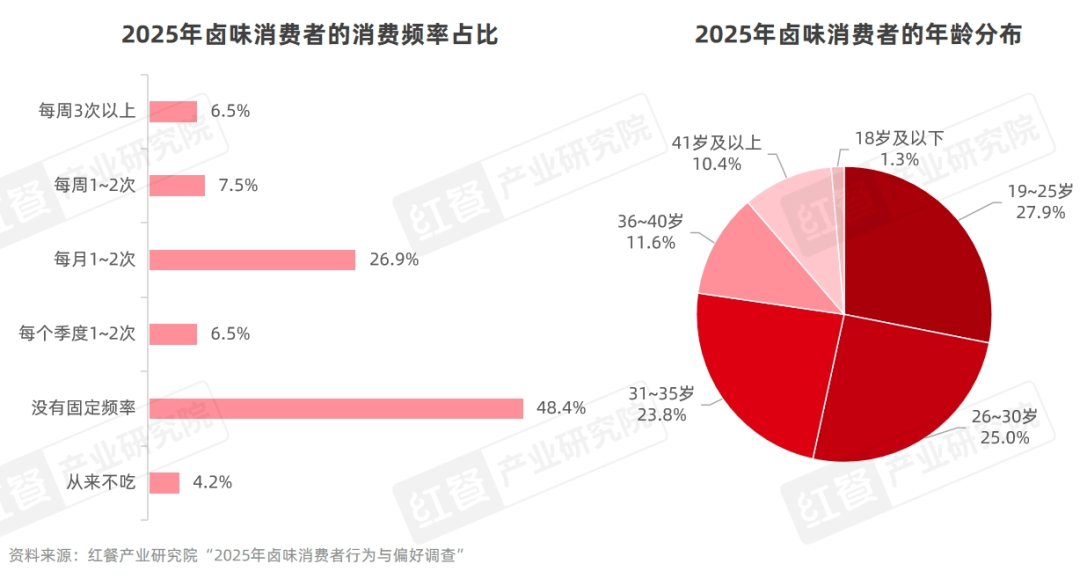

紅餐產(chǎn)業(yè)研究院“2025年鹵味消費者行為與偏好調(diào)查”顯示,超九成受訪者在日常生活中有吃鹵味的習(xí)慣,這說明鹵味在大眾飲食文化中有著廣泛的接受度。還有40.9%的受訪者每個月都會吃鹵味,他們對于鹵味有著穩(wěn)定且持續(xù)的需求。對比來看,更多的人在吃鹵味這件事上較為即興,48.4%的受訪者表示沒有固定的消費頻率。

鹵味消費者的年齡集中在19~35歲,此區(qū)間的消費者占整個鹵味消費群體的比例達到76.7%,其中又以19~25歲的年輕消費者為主,占比為27.9%。

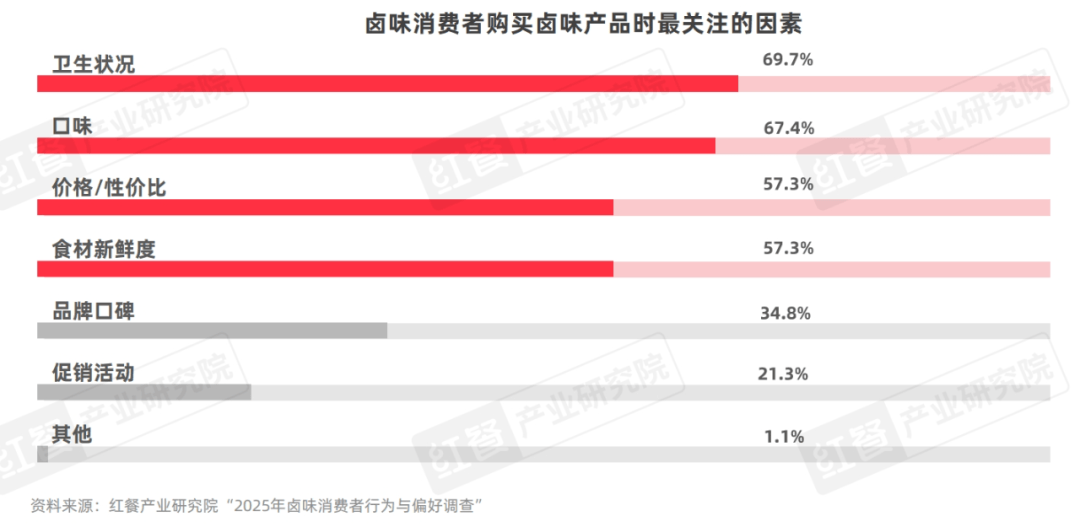

2.消費者既追求味覺體驗也看重性價比,最關(guān)注鹵味的食品安全

紅餐產(chǎn)業(yè)研究院“2025年鹵味消費者行為與偏好調(diào)查”顯示,在購買鹵味產(chǎn)品時,食品安全(衛(wèi)生狀況、食材新鮮度)是消費者的首要關(guān)注點。而在追求味覺體驗的同時,許多消費者也很看重鹵味產(chǎn)品的“價格/性價比”。

部分消費者還比較關(guān)注鹵味品牌的口碑和促銷活動。因此,口碑好的品牌適當開展促銷活動,對增加消費者的復(fù)購或有一定的作用。

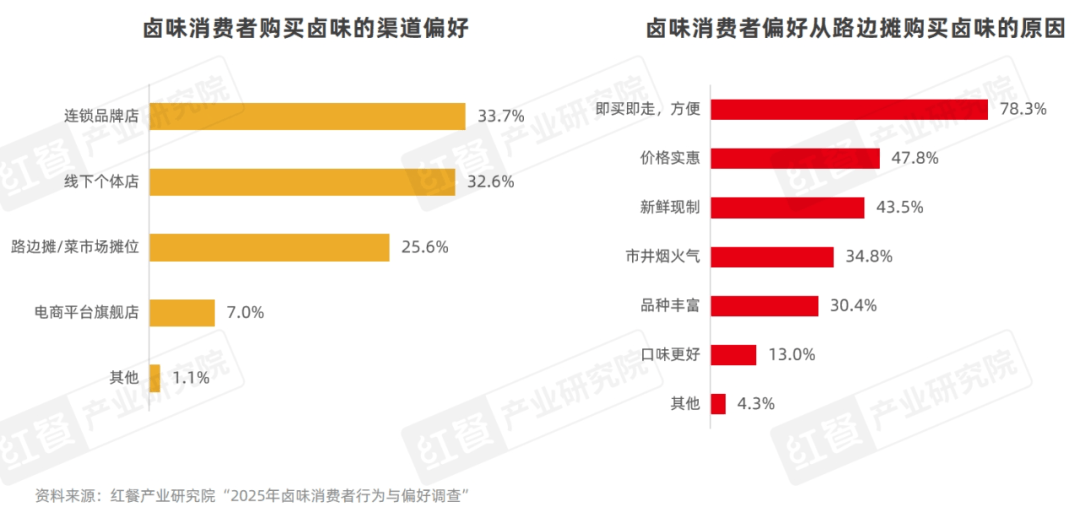

3.鹵味消費者偏好在連鎖品牌店購買鹵味,個體店、路邊攤亦受青睞

紅餐產(chǎn)業(yè)研究院“2025年鹵味消費者行為與偏好調(diào)查”顯示,有33.7%的消費者偏好選擇在連鎖品牌店購買鹵味,看中的是連鎖品牌店的信譽可靠、口味穩(wěn)定、衛(wèi)生較有保障等優(yōu)勢。此外,消費者偏好在個體店購買鹵味的比例與連鎖品牌店的比例相近,這表明線下個體店的競爭力不容小覷。此外,路邊攤/菜市場攤位的購買渠道也受到較多消費者的青睞。

路邊攤多分布在社區(qū)、夜市、地鐵口等人流量大的區(qū)域,靠近消費人群。偏好在路邊攤購買鹵味的消費者表示,選擇路邊攤主要是看重路邊攤購買方便、價格實惠、新鮮新制、市井煙火氣等特點。

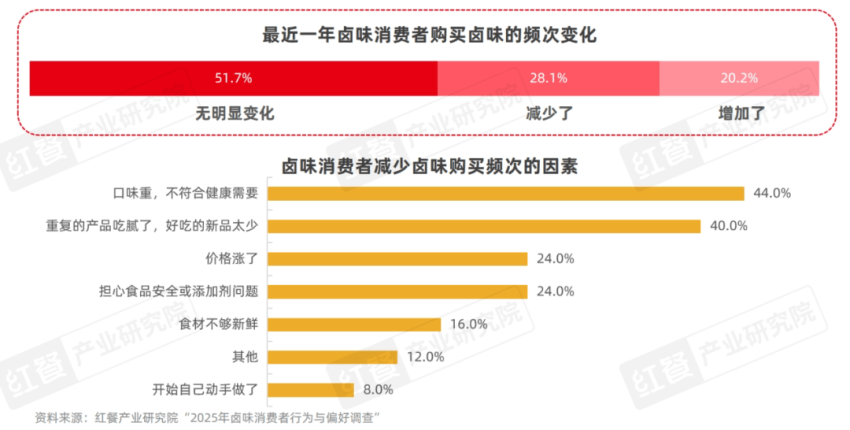

4.鹵味消費群體較為穩(wěn)定,超五成受訪者近一年購買頻次無明顯變化

紅餐產(chǎn)業(yè)研究院“2025年鹵味消費者行為與偏好調(diào)查”顯示,在最近一年里,51.7%的受訪者購買鹵味的頻次未出現(xiàn)明顯變化,購買頻次增加的消費者比例與購買頻次減少的消費者比例相近,這表明鹵味的消費群體比較穩(wěn)定。

在導(dǎo)致消費者減少鹵味購買頻次的因素之中,“口味重,不符合健康需求”以及“重復(fù)的產(chǎn)品吃膩了,好吃的新品太少”是主要因素。這表明鹵味經(jīng)營者或需要進一步強化鹵味產(chǎn)品的健康屬性,產(chǎn)品上新頻率亦需加快。

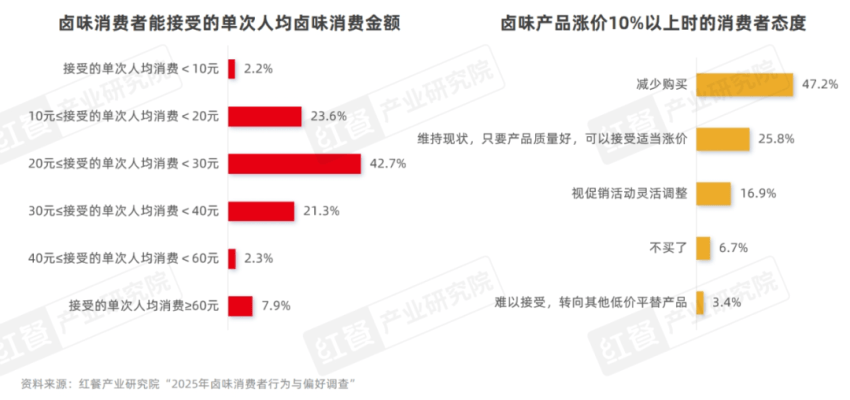

5.鹵味消費者對價格敏感,對單次人均消費20~30元的接受度最高

紅餐產(chǎn)業(yè)研究院“2025年鹵味消費者行為與偏好調(diào)查”顯示,接受單次鹵味消費金額在20~30元的消費者占比最高,高達42.7%。接受單次人均消費金額在60元及以上的消費者占比為7.9%,這個比例雖低,但這可能代表這部分消費者對高品質(zhì)或差異化產(chǎn)品有需求。

此外,針對鹵味漲價的問題,若鹵味產(chǎn)品漲價10%以上,47.2%的受訪消費者表示會減少購買,說明消費者對價格敏感度高。另外也有25.8%的人表示能接受鹵味產(chǎn)品適當幅度的漲價,但前提是“產(chǎn)品質(zhì)量好”,這部分消費者更注重產(chǎn)品的品質(zhì)而非價格。因此,鹵味品牌或可通過建立分級定價策略,對更看重品質(zhì)的消費群體可提供定制化、高附加值服務(wù)來增加這部分消費者的粘性。

結(jié)語

盡管鹵味有著龐大和較為穩(wěn)定的消費群體,但鹵味賽道的發(fā)展也面臨市場份額被其他賽道蠶食、產(chǎn)品同質(zhì)化嚴重、產(chǎn)品溢價高及價值感不強等發(fā)展痛點。針對鹵味品類的從業(yè)者,紅餐產(chǎn)業(yè)研究院給出了以下建議:拓寬鹵味的消費場景,增強鹵味的剛需屬性;深挖地域風味,突破鹵味同質(zhì)化困境;控成本、優(yōu)定價、強體驗,提升鹵味產(chǎn)品的價值感。

為了讓餐飲從業(yè)者更詳細地了解鹵味賽道的發(fā)展情況,紅餐產(chǎn)業(yè)研究院推出了《鹵味品類發(fā)展報告2025》電子版,大家可以通過以下方式限時獲取!

獲取方式:在“紅餐智庫”微信公眾號后臺,發(fā)送“鹵味2025”,即可獲取全文版。

步驟一:關(guān)注【紅餐智庫】微信公眾號;

步驟二:在后臺回復(fù)“鹵味2025”即可限時獲取本報告的完整版。

本文由紅餐智庫(ID:hongcanzk)原創(chuàng)首發(fā),作者:紅餐產(chǎn)業(yè)研究院。

專欄文章

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論