扭虧為盈的“拉面一哥”,真的走出低谷了嗎?

紅餐編輯部 · 2025-09-05 09:00:02 來源:紅餐網 924

日式拉面一哥,仍面臨不少挑戰。

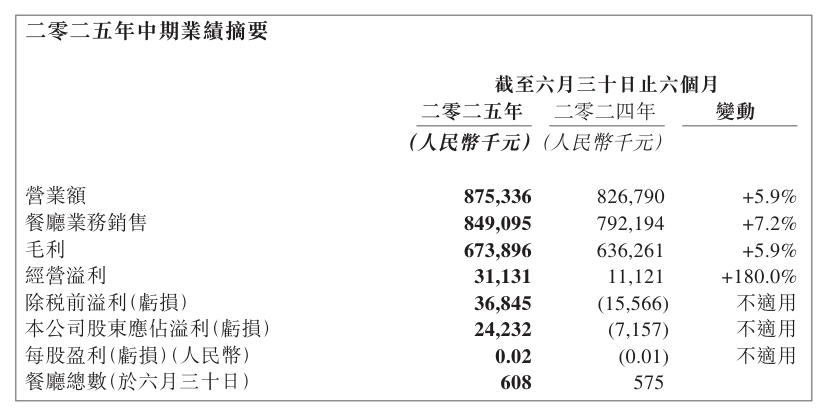

近日,味千中國(HK:00538)發布了2025年中期業績。味千中國上半年收入8.75億元,同比上漲5.9%;凈利潤為0.37億元,實現也扭虧為盈。

“日式拉面一哥”,真的走出低谷了嗎?

半年賺3700萬元,靠的是開新店和降成本

財報指出,味千中國上半年收入和利潤的增長主要得益于門店擴張策略。

截至6月30日,味千中國門店總數達608家,其中,國內門店共607家(含香港31家),并在歐洲擁有1家海外門店。

而這些新店主要開設于消費潛力較強的區域和商圈。財報指出,味千中國持續堅持“黃金地段”策略,優先布局核心商圈。其中,江蘇新增16家,上海新增6家,北京新增7家。

△圖片來源:味千中國財報

除了加快門店擴張,味千中國也在持續優化門店形象與顧客體驗。財報指出,為吸引并留住消費者,味千中國不斷推出新菜品,并規劃開發新的包裝零售產品,進一步豐富產品組合。同時,加大線上營銷力度,積極推廣平臺團購促銷活動,推動銷售增長與用戶參與度提升。

值得一提的是,味千中國的多項成本得到一定優化,為其盈利能力作出了一定貢獻。

例如特許經營費用,近期,味千中國與重光產業達成協議,將特許權使用費階段性下調兩年(2025年1月1日–2026年12月31日)。其中,內地門店月費從3500元降至2500元,香港門店從7000港元降至5000港元。

味千中國是“味千拉面”在中國內地、香港和澳門的獨家運營商,而品牌所有權歸屬于日本的重光產業,雙方為授權合作關系。

600余家門店同步下調特許權使用費,為味千中國節省了不少開支。僅2025年上半年,就直接減免支出644.2萬元。

味千中國還在財報中指出,其正在優化運營流程,調整辦公室人員結構,以提升效率、控制成本。

2025年上半年,味千中國的顧問費用從930萬元降至450萬元,降幅超50%;差旅費用為290萬元,同比下降近兩成,壓縮日常行政開支。

在門店網絡持續拓展與成本控制的雙重作用下,味千中國整體運營效率逐步改善,實現由虧轉盈。

日式拉面一哥,仍面臨不少挑戰

盡管多項動作取得了一定成效,但在行業看來,味千中國的盈利基礎算不上穩固。

味千拉面1968年創立于日本熊本縣,后逐漸發展成為日本知名拉面品牌并向全球擴張。

1996年,山西商人潘慰買下味千拉面商標在華代理權,正式將品牌引入中國,即如今的味千中國。憑借日式快餐定位、濃香骨湯賣點以及標準化、工業化的運營模式,味千迅速擴張。截至2007年,味千中國門店數量達210家,并于同年在香港上市。

△圖片來源:攝圖網

然而,過去幾年,味千中國的業績一直不太平穩。

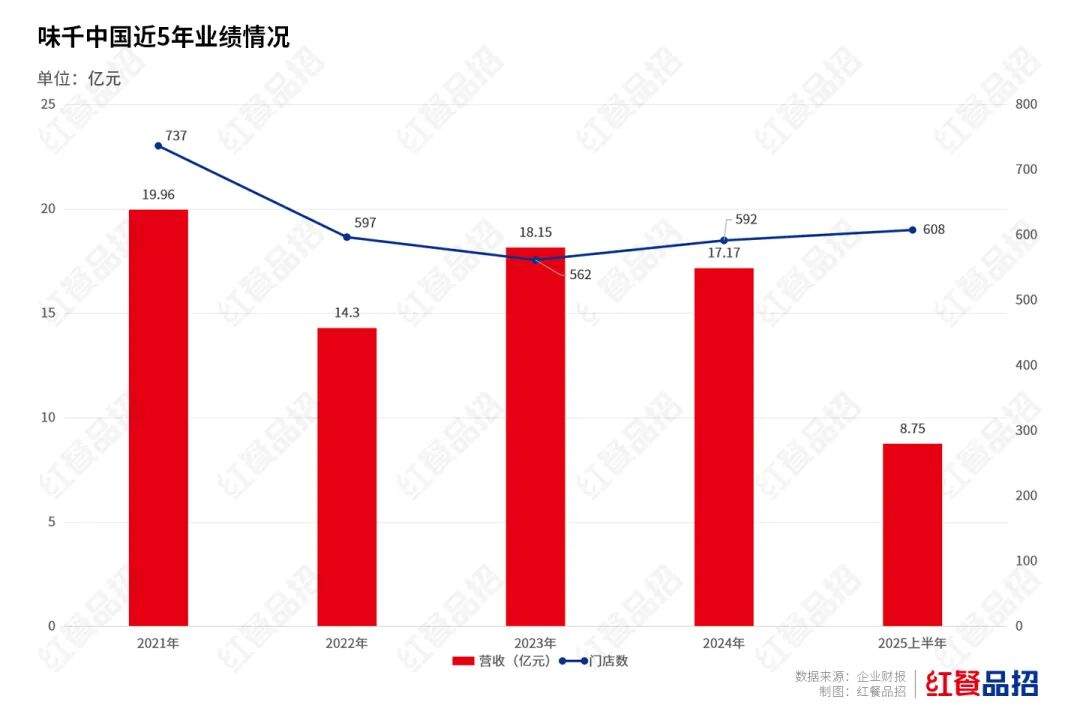

根據財報數據,2021年-2024年,味千中國的營收分別為19.96億元、14.3億元、18.15億元、17.17億元;利潤分別為2094萬元、-1.44億元、1.81億元、-2022萬元,2025年上半年盈利2423萬元,連續多年業績在盈虧之間反復切換。

門店網絡也持續波動。2022年,味千中國門店總數降至597家,較高峰期減少超百家,2023年繼續關閉三十余家門店。2024年起,味千中國逐步恢復擴張,至2025年上半年,門店總數回升至608家。

具體的經營數據也持續下滑。2010年,味千在內地和香港的翻臺率分別為5.1次和6次,2020年為3.4和4.0,到2022年則跌至2.5次和3.7次。此后,味千中國未再公布相關數據。

與此同時,味千中國的獲客成本也在持續攀升。2025年上半年,味千中國的廣告及促銷開支達1050萬元,同比大幅上漲38.2%;外賣平臺配送服務費同樣激增,達到3560萬元,同比增長25.4%。

更嚴峻的是,味千拉面的高客單價也面臨一定挑戰。

在消費趨于理性的背景下,大眾餐飲的人均消費持續走低。紅餐大數據顯示,2022年至2025年5月,小吃快餐賽道的平均客單價從25.1元下滑至21.7元。而據美團平臺數據顯示,味千拉面的客單價仍維持在42元左右,遠高于行業平均水平。

與此同時,一批定位精準、價格親民的新中式面館迅速崛起,進一步擠壓了味千的生存空間。如陳香貴、張拉拉、馬記永等品牌,憑借“現拉現做”的產品體驗和25至30元的定價區間,迅速搶占市場份額。

總而言之,味千中國未來能否持續盈利,還需進一步觀察。

作者:銳工;編輯:王秀清

專欄文章

寫評論

0 條評論