古茗也玩9塊9,高質(zhì)平價(jià)成現(xiàn)制飲品關(guān)鍵詞

蒙嘉怡 · 2024-07-30 08:41:20 來(lái)源:壹覽商業(yè) 3524

導(dǎo)讀:價(jià)格降,品質(zhì)升,是趨勢(shì)所在。

9.9的風(fēng)在現(xiàn)制飲品行業(yè)里越刮越猛。

7月12日,古茗宣布,7月15日至31日期間,原葉鮮奶茶系列產(chǎn)品價(jià)格降至9.9元,邀請(qǐng)好友助力,最低僅需0.9元,周三至周五,消費(fèi)者還可以通過(guò)答題搶免單券。除此以外,古茗還以直播的形式,將鏡頭對(duì)準(zhǔn)其茶葉產(chǎn)區(qū),在茶園召開了一場(chǎng)針對(duì)原葉鮮奶茶健康升級(jí)的發(fā)布會(huì)。

另一邊,庫(kù)迪宣布9.9策略持續(xù)三年,并在6月推出“百萬(wàn)大咖”免費(fèi)測(cè)評(píng)計(jì)劃,根據(jù)消費(fèi)者的真實(shí)反饋,進(jìn)一步優(yōu)化產(chǎn)品口味,提高產(chǎn)品品質(zhì)。

縱觀兩家頭部品牌的動(dòng)作,不難發(fā)現(xiàn),其最終指向都是“平價(jià)”和“品質(zhì)”,這也引起了行業(yè)的關(guān)注。茶咖觀察認(rèn)為,這不僅是古茗與庫(kù)迪的策略選擇,更是現(xiàn)制飲品行業(yè)的未來(lái)發(fā)展方向。

1

為什么要高質(zhì)平價(jià)?

2024年上半年,我國(guó)社會(huì)消費(fèi)品零售總額達(dá)到23.60萬(wàn)億,同比增長(zhǎng)3.7%,去年同期,我國(guó)社會(huì)消費(fèi)品零售總額為22.76萬(wàn)億,同比增長(zhǎng)8.2%,增速明顯放緩。消費(fèi)市場(chǎng)也更加謹(jǐn)慎,“質(zhì)價(jià)比”逐漸成為驅(qū)動(dòng)消費(fèi)的關(guān)鍵因素。

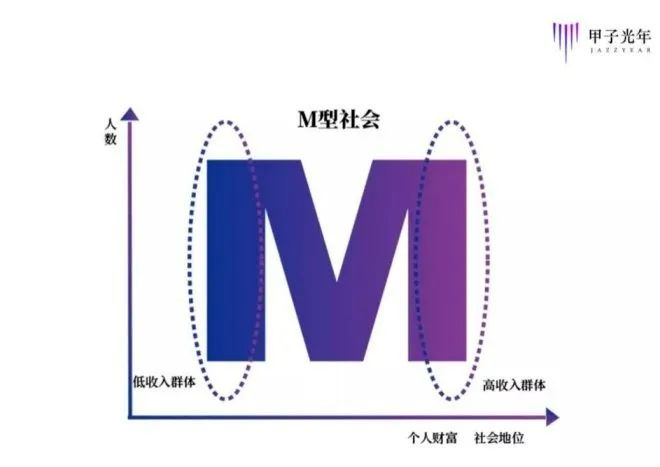

在經(jīng)濟(jì)學(xué)概念中,有一個(gè)詞叫“M型社會(huì)”,即經(jīng)濟(jì)增長(zhǎng)的放緩,促使中產(chǎn)群體發(fā)生分化,一部分向高收入階層攀升,而另一部分則滑落至較低收入?yún)^(qū)間,形成了消費(fèi)群體兩端集中、中間薄弱的獨(dú)特形態(tài)。

其中,收入降低的中產(chǎn)消費(fèi)者追求更便宜的商品,不愿意再為品牌溢價(jià)買單,得益于市場(chǎng)的高度發(fā)達(dá)與多樣化選擇,他們并不愿意降低生活水準(zhǔn)。因此,比之低端低價(jià),消費(fèi)者對(duì)高質(zhì)平價(jià)商品更為渴求。

從經(jīng)濟(jì)發(fā)展的周期看,全球經(jīng)濟(jì)整體正處于下行周期,宏觀環(huán)境促使M型消費(fèi)成為普遍現(xiàn)象。在這種情況下,低價(jià)高質(zhì)的商品將會(huì)進(jìn)入蓬勃發(fā)展期,這種趨勢(shì)也傳達(dá)到新茶飲行業(yè)。美團(tuán)外賣數(shù)據(jù)顯示,5~10元價(jià)格帶的銷售占比明顯提升,而《中國(guó)新式茶飲大數(shù)據(jù)研究及消費(fèi)行為》顯示,70%的消費(fèi)者對(duì)奶茶產(chǎn)品中的原料品質(zhì)非常關(guān)注。

這表明,在追求價(jià)格優(yōu)勢(shì)的同時(shí),消費(fèi)者并未放棄對(duì)品質(zhì)的要求。新茶飲品牌們也敏銳感知到這一點(diǎn),通過(guò)降價(jià)吸引消費(fèi)者。

茶咖觀察在統(tǒng)計(jì)最近三個(gè)月各新茶飲品牌活動(dòng)時(shí)發(fā)現(xiàn),包括古茗在內(nèi)的過(guò)半品牌,將平價(jià)產(chǎn)品集中于輕乳茶這一品類上。茶百道7月上新的云絨輕茶系列,推出限時(shí)活動(dòng);滬上阿姨的東方梔曉系列,發(fā)放優(yōu)惠券;喜茶的十二周年慶期間,茗茶、輕乳茶、厚乳茶系列買一送一。

那么,為什么是輕乳茶?

首先,從行業(yè)看,輕乳茶不但契合消費(fèi)者的需求,而且能夠?yàn)槠放苿?chuàng)造收益。輕乳茶最大的長(zhǎng)處,就是在兼顧口味的同時(shí),減輕了健康負(fù)擔(dān),滿足了消費(fèi)者對(duì)于健康和口感的雙重需求,產(chǎn)品銷售火熱。

餓了么數(shù)據(jù)顯示,今年4月以來(lái),推出“原葉茶+牛奶”輕乳茶的品牌數(shù)量同比去年增長(zhǎng)近1倍,外賣量同比更是增長(zhǎng)超過(guò)740%。而主打輕乳茶的品牌也都發(fā)展迅猛,茶咖觀察長(zhǎng)期跟蹤的26家新茶飲連鎖品牌中,門店高速擴(kuò)張品牌的產(chǎn)品關(guān)鍵詞就包含“鮮奶茶”“原葉茶”。

其次,從品牌運(yùn)營(yíng)看,輕乳茶的產(chǎn)品結(jié)構(gòu)簡(jiǎn)單,即“茶葉+牛乳”。對(duì)于品牌來(lái)說(shuō),這不僅意味著備貨更加輕松,也大幅提高了門店的出杯效率。

隨著新茶飲行業(yè)步入規(guī)模競(jìng)爭(zhēng)時(shí)代,輕乳茶的優(yōu)勢(shì)進(jìn)一步凸顯。在加盟模式主導(dǎo)的擴(kuò)張策略下,品牌通過(guò)售賣原材料獲利,供應(yīng)鏈的重要性愈發(fā)凸顯。而輕乳茶的產(chǎn)品結(jié)構(gòu)使得品牌在供應(yīng)鏈管理上能夠更好地控制成本、保證品質(zhì),從而在激烈的市場(chǎng)競(jìng)爭(zhēng)中占據(jù)有利位置。

最后,從目前看,茶飲品牌們推出的低價(jià)通常是限時(shí)優(yōu)惠,靈活度較高,若盈利狀況出現(xiàn)波動(dòng),可以迅速調(diào)整,保證品牌和門店的穩(wěn)健運(yùn)營(yíng)。同時(shí),這種活動(dòng)能激發(fā)市場(chǎng)的活躍度,刺激顧客的嘗鮮欲望,進(jìn)而擴(kuò)大品牌的影響力。所以,從長(zhǎng)遠(yuǎn)的角度審視,這種策略并不會(huì)給品牌方和門店的盈利能力帶來(lái)負(fù)面影響。

在多種因素驅(qū)動(dòng)下,自然會(huì)有許多新茶飲品牌試探輕乳茶的平價(jià)地帶。不過(guò),茶咖觀察發(fā)現(xiàn),在輕乳茶品類上,部分品牌雖然在向平價(jià)靠攏,但只有古茗在長(zhǎng)期測(cè)試。

據(jù)茶咖觀察不完全統(tǒng)計(jì),2023年以來(lái),古茗至少推出過(guò)3波針對(duì)輕乳茶品類的降價(jià)活動(dòng),且時(shí)間一次比一次長(zhǎng)、力度一次比一次大。除此以外,古茗還宣布健康升級(jí),回到農(nóng)間田頭,帶領(lǐng)消費(fèi)者溯源,品牌也朝著高質(zhì)平價(jià)邁進(jìn)。

那么,古茗是如何支撐起這項(xiàng)策略的?

2

供應(yīng)鏈?zhǔn)且磺械幕?/strong>

在經(jīng)濟(jì)學(xué)中,有一個(gè)名詞為“規(guī)模效應(yīng)”,即品牌規(guī)模達(dá)到一定量級(jí)時(shí),能充分利用其市場(chǎng)影響力、資源整合能力及成本優(yōu)化效應(yīng),推動(dòng)運(yùn)營(yíng)效率與盈利能力的雙重提升,進(jìn)而觸發(fā)邊際成本遞減的積極效應(yīng)。

放在新茶飲行業(yè)中,規(guī)模效應(yīng)就意味著,每開出一家新門店,物流運(yùn)輸成本、原材料采購(gòu)價(jià)格等關(guān)鍵經(jīng)營(yíng)成本均能獲得優(yōu)化,在同樣的售價(jià)下,品牌的利潤(rùn)空間得以擴(kuò)大。

在茶咖觀察看來(lái),古茗已然步入邊際成本遞減階段。

一方面,古茗的門店數(shù)量足夠多,目前有門店9000余家,位列行業(yè)第二,并且在不斷增長(zhǎng)。招股書顯示,古茗已經(jīng)在浙江、安徽、江蘇等8個(gè)省份建立超過(guò)500家的“關(guān)鍵規(guī)模”門店網(wǎng)絡(luò),這8個(gè)省份合計(jì)貢獻(xiàn)2023年87%的GMV,且在2021-2023三個(gè)年度各年均保持了同店GMV正增長(zhǎng)。

另一方面,古茗是行業(yè)中善于打造供應(yīng)鏈的玩家。早在2013年古茗開始加盟擴(kuò)張時(shí),創(chuàng)始人王云安就主張自建供應(yīng)鏈、自建果園。截至2023年三季度末,古茗旗下共有21個(gè)倉(cāng)庫(kù),包括逾4萬(wàn)平方米的冷庫(kù),自有冷鏈貨運(yùn)車隊(duì)327輛。

從采購(gòu)看,古茗采用源頭直采,這種方式,不僅剔除了中間環(huán)節(jié)的成本,還能夠保障在同等價(jià)格下,拿到更優(yōu)品質(zhì)的原材料。據(jù)披露,僅2022年,古茗就采購(gòu)了逾8.16萬(wàn)噸新鮮水果,品種超30種,是同期中國(guó)現(xiàn)制茶飲店品牌中最大的水果采購(gòu)商。

從物流及倉(cāng)儲(chǔ)看,在中國(guó)新茶飲品牌中,古茗擁有最大的冷鏈倉(cāng)儲(chǔ)及物流基礎(chǔ)設(shè)施,這不僅保障了古茗原料的新鮮,還降低了運(yùn)輸?shù)膿p耗率。據(jù)了解,古茗超75%的店,位于倉(cāng)庫(kù)150公里范圍內(nèi)。倉(cāng)到店的平均配送成本,約占GMV的0.9%,低于行業(yè)2%的平均水平。

綜上所述,正是由于古茗構(gòu)建了完善的供應(yīng)鏈體系,并不斷擴(kuò)大門店規(guī)模,才使得供應(yīng)鏈成本在門店的分?jǐn)傁鲁掷m(xù)降低,步入邊際效應(yīng)遞減階段。而且,隨著古茗的門店不斷擴(kuò)張,其成本還將繼續(xù)下降,直到達(dá)到下一個(gè)平衡點(diǎn)。這也意味著,在相當(dāng)一段時(shí)間內(nèi),古茗輕乳茶9.9的定價(jià)依舊有利潤(rùn)空間。

此外,茶咖觀察注意到,古茗的門店按照“供應(yīng)鏈在哪兒,店就在哪兒”的方式布局,雖門店數(shù)量近萬(wàn),但覆蓋城市僅有208城。相比之下,諸如喜茶、霸王茶姬等四千量級(jí)的新茶飲品牌,覆蓋城市均超過(guò)300座。

古茗通過(guò)區(qū)域市場(chǎng)的深耕細(xì)作,進(jìn)一步實(shí)現(xiàn)了成本的有效分?jǐn)偅岄T店擁有強(qiáng)大的抗風(fēng)險(xiǎn)能力。這一點(diǎn)在閉店率的對(duì)比中尤為明顯:書亦燒仙草近90天關(guān)店696家,閉店率為9.39%;吾飲良品近90天關(guān)店119家,閉店率為8.40%;古茗近90天關(guān)店293家,閉店率僅為3%。

通過(guò)規(guī)模效應(yīng)的充分發(fā)揮與供應(yīng)鏈體系的不斷完善,古茗實(shí)現(xiàn)了品牌、加盟商與消費(fèi)者的“三贏”局面:品牌聲量日益擴(kuò)大,運(yùn)營(yíng)效率與盈利能力同步提升;加盟商受益于成本下降,依舊有錢可賺,同時(shí),古茗的高質(zhì)平價(jià)亦會(huì)吸引一波新的消費(fèi)者,提高門店銷量;而消費(fèi)者則能以更實(shí)惠的價(jià)格享受到更高品質(zhì)的茶飲體驗(yàn)。

隨著新茶飲行業(yè)從增量市場(chǎng)轉(zhuǎn)向存量市場(chǎng),品牌間的競(jìng)爭(zhēng)將更加激烈。消費(fèi)者“既要又要”要求品牌們必須不斷思考,如何在保持產(chǎn)品品控的同時(shí),通過(guò)優(yōu)化供應(yīng)鏈、整合資源、降低成本來(lái)滿足消費(fèi)者的多樣化需求。

茶咖觀察相信,在以古茗為代表的新茶飲品牌的推動(dòng)下,行業(yè)也會(huì)不斷向前發(fā)展,從上游原料到下游產(chǎn)品的創(chuàng)新過(guò)程將會(huì)變得更快、更便宜,也更有品質(zhì)、更好喝,屆時(shí),高質(zhì)低價(jià)的趨勢(shì)也將不再局限于輕乳茶這一細(xì)分領(lǐng)域,而是全面滲透至新茶飲的全品類之中。同時(shí),古茗的這一套模式,也極有可能被廣泛應(yīng)用于具備潛力的細(xì)分市場(chǎng),開啟一個(gè)新消費(fèi)時(shí)代。

本文轉(zhuǎn)載自壹覽商業(yè),作者:蒙嘉怡

寫評(píng)論

0 條評(píng)論