Shake Shack開進B1層,高端漢堡開始“向下”妥協(xié)?

王梓旭 · 2025-08-21 11:45:34 來源:品牌數(shù)讀 241

Shake Shack在中國的擴張策略似乎正在轉(zhuǎn)向。

近日,Shake Shack在北京悄然開設(shè)了一家僅支持外賣與自提的“檔口店”。這與其一貫以來定位高端、注重空間體驗的品牌形象,形成了較大反差。

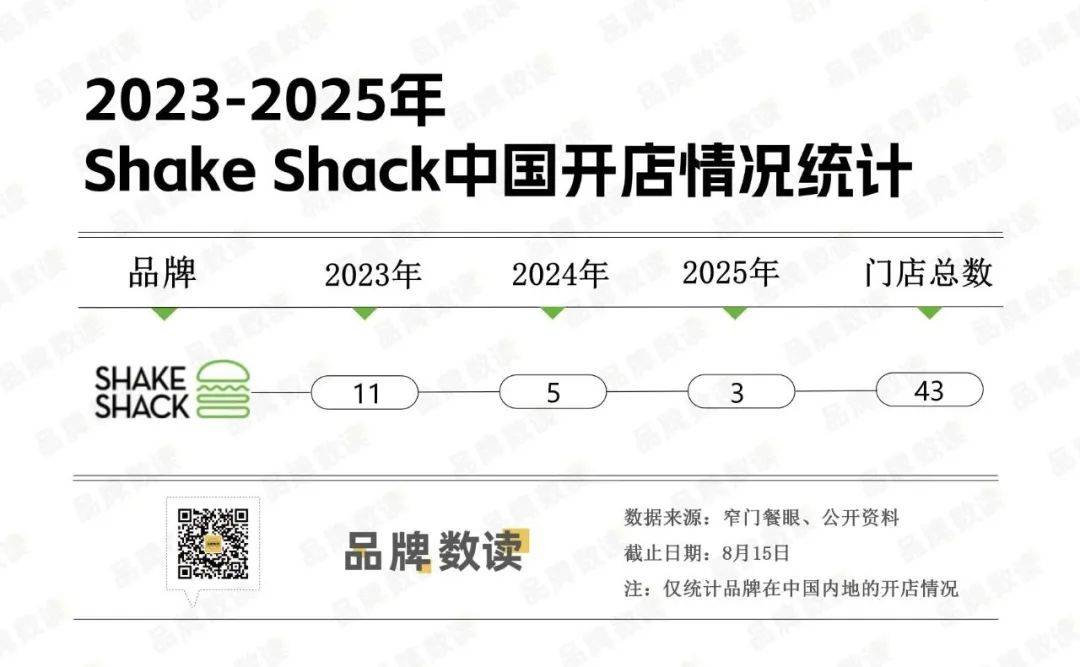

這一新模式的推出,正是在Shake Shack擴張速度明顯放緩的背景下。數(shù)據(jù)顯示,其在2023年于中國內(nèi)地新開11家門店,而在今年則僅為3家,創(chuàng)下品牌進入內(nèi)地市場以來的同期新低。

當(dāng)一個以高品質(zhì)形象示人的品牌,開始試水這種極度簡化、注重坪效的店型,其背后傳遞了何種信號?這究竟是一次主動拓寬市場的渠道嘗試,還是其高成本模式遭遇增長瓶頸后的無奈之舉?

試水小型檔口店

Shake Shack在中國的擴張策略似乎正在轉(zhuǎn)向。

近日,在北京一家購物中心的地下一層,Shake Shack低調(diào)的開出了一家小型檔口店,沒有品牌標(biāo)志性的堂食空間以及門店設(shè)計,只有一個面向外界的取餐窗口。這家門店剝離了全部堂食功能,菜單也經(jīng)過精簡,但核心產(chǎn)品售價與標(biāo)準(zhǔn)門店保持一致。

對于這一新店型,Shake Shack中國方面回復(fù)品牌數(shù)讀時將其定義為“云廚房外賣專門店”,并解釋其主要目的有二:一是提升生產(chǎn)效率,在外賣場景下提供更有品質(zhì)保障的產(chǎn)品;二是為了滿足那些喜愛品牌、但其地理位置又不在常規(guī)門店商圈內(nèi)的外賣顧客。

這一新店型,恰好出現(xiàn)在品牌擴張放緩的節(jié)點上。回顧Shake Shack近兩年的開店情況,其放緩的趨勢十分明顯。

據(jù)品牌數(shù)讀梳理發(fā)現(xiàn),Shake Shack在中國內(nèi)地市場的門店總數(shù)為43家。其中,2023年新增11家,2024年降至5家,算上這家新開的檔口店,2025年時間已過半,但其新增門店也僅有3家。

這種變化與品牌進入中國市場初期的火熱景象截然相反。2019年Shake Shack上海首店開業(yè),曾創(chuàng)下消費者排隊7小時的記錄。2020年進駐北京三里屯,同樣引發(fā)了長時間的排隊。

但市場的熱度與新鮮感有其自然周期,當(dāng)光環(huán)褪去,疊加宏觀消費環(huán)境的變化,品牌的實際運營壓力開始顯現(xiàn)。

部分新店的短生命周期也印證了其運營面臨的挑戰(zhàn),據(jù)報道顯示,例如廣州太古匯店與武漢天地店,均在營業(yè)僅一年后便關(guān)閉。

面對運營中出現(xiàn)的挑戰(zhàn),Shake Shack中國方面在回應(yīng)未來的開店計劃時,向品牌數(shù)讀表示將采取審慎聚焦與積極布局并行的策略。

官方強調(diào),在持續(xù)評估新址的同時,會更注重開店的質(zhì)量,確保新店能夠為消費者提供物有所值的產(chǎn)品與服務(wù),而非單純追求數(shù)量的增長。

然而,當(dāng)把這一謹慎的官方說法和品牌實際放緩的開店數(shù)據(jù)、收縮的門店模型放在一起看,其背后應(yīng)對市場壓力的意圖便十分清晰。

連鎖產(chǎn)業(yè)專家、和弘咨詢總經(jīng)理文志宏也指出,Shake Shack在中國市場正面臨挑戰(zhàn),疫情后的消費趨勢變化,使得主打高端定位的餐飲品牌普遍經(jīng)營困難。因此,他認為推出更輕、更靈活的外賣店模式,是品牌“應(yīng)對逆境、尋求新出路”的主動調(diào)整。

這樣來看,Shake Shack的小店型更像是在現(xiàn)實壓力下的一次嘗試。

探索更低成本的擴張

Shake Shack增長失速的背后,是其高端定位與成本模型的內(nèi)在矛盾:對核心商圈的選址依賴,使其建店與運營成本居高不下,直接限制了其規(guī)模化擴張。

為了匹配其高端品牌調(diào)性,Shake Shack的選址策略,將其與高成本的運營模式深度綁定,品牌更為偏好高消費力場景。

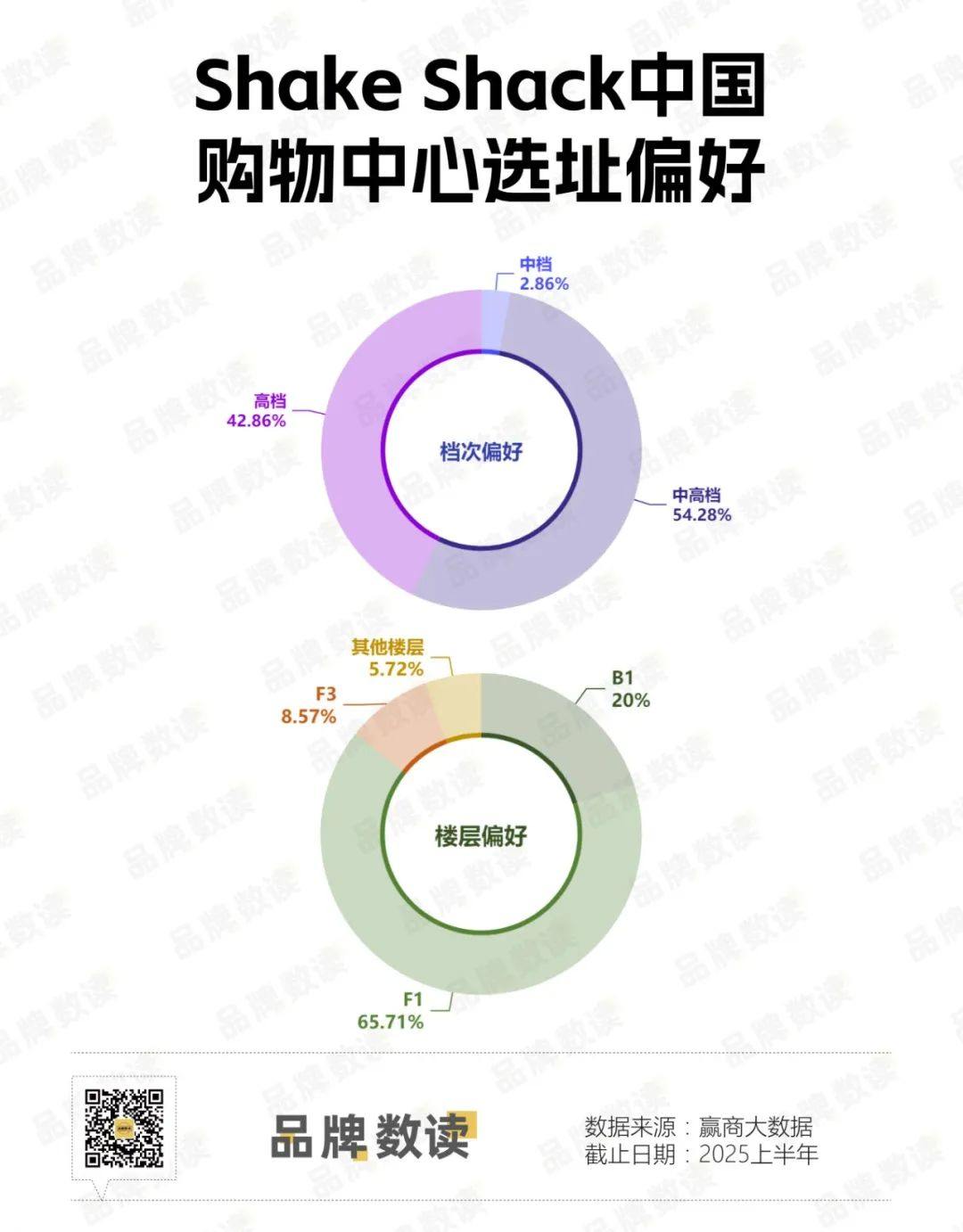

據(jù)贏商大數(shù)據(jù)顯示,以全國27城5萬方以上主要購物中心為統(tǒng)計范圍,其開在高檔購物中心的門店占比超過四成,開在中高檔的則超過一半。

這一選址策略表明,在主流購物中心渠道內(nèi),Shake Shack將自身客流高度綁定在租金昂貴的頭部商場。這既是其品牌定位的必然選擇,也為其單店盈利能力劃定了較高的盈利門檻。

而在具體的樓層選擇上,品牌同樣追求高曝光。數(shù)據(jù)顯示,其有近7成的門店都開在購物中心的一樓,這些“黃金鋪位”雖然能最大化地獲取客流和品牌展示效果,但也意味著Shake Shack必須承受商場內(nèi)最高的租金水平,進一步加重了其成本負擔(dān)。

這種嚴苛的選址標(biāo)準(zhǔn),也直接限制了Shake Shack的市場覆蓋范圍。從城市線級分布來看,其超過9成的門店都集中在高線城市,而在更廣闊的二三線市場近乎空白。

文志宏指出,即便是成本更低的檔口店,也很難成為Shake Shack下沉的有效工具。其根本原因在于,品牌的高定價策略并未改變,這決定了其目標(biāo)客群依然高度集中在高線城市。

品牌方的回應(yīng)也證實了這一點。據(jù)Shake Shack方面介紹,開設(shè)“云廚房”的核心邏輯,是在不與常規(guī)門店覆蓋范圍重合的前提下,基于“品牌目標(biāo)客群的數(shù)量及集中度”進行選址,以服務(wù)“更大更廣地理范圍內(nèi)的”目標(biāo)客群。換言之,當(dāng)下這是品牌在探索更低成本擴張的解決方案。

這種內(nèi)向型的擴張策略,在鞏固其高線城市客群的同時,也犧牲了向更廣闊市場滲透的可能性。

具體到省市分布,這種集中化趨勢更為明顯。上海(15家)和北京(8家)兩座城市的門店數(shù)就占到了內(nèi)地門店總數(shù)的一半以上,而廣東、江蘇等經(jīng)濟大省的門店數(shù)則相對較少,湖北、重慶、福建等地更是僅有一家店。

對少數(shù)幾個頂級市場的過度依賴,雖然在初期有助于建立品牌勢能,但也使其整體業(yè)務(wù)暴露在單一市場波動的風(fēng)險之下。

“核心商圈、高檔商場、黃金樓層”——這套選址邏輯清晰地勾勒出昂貴的門店模型。

有業(yè)內(nèi)人士認為,這種策略在市場上升期能最大化品牌勢能,但在宏觀消費趨于保守時,其高昂的租金和運營成本便直接推高了單店的盈虧平衡線。當(dāng)維持原有模型擴張的難度大幅增加時,增長放緩便成為必然結(jié)果。

檔口店會是解藥嗎?

北京的檔口店,可以看作是Shake Shack對其高成本模型的一次優(yōu)化嘗試。然而,這劑看似能降低成本的“解藥”,卻可能稀釋了品牌最核心的價值,并引發(fā)了一系列連鎖反應(yīng)。

Shake Shack方面表示,品牌本身就是從紐約一輛熱狗餐車起家。然而,這一品牌淵源與其在中國市場建立的認知存在一定不同,其高端形象更多是依賴于重體驗的實體空間所塑造的。當(dāng)交易回歸產(chǎn)品本身,其高定價的合理性便開始承受市場的審視。

這種對高定價的堅持,即便是在成本更低的檔口模式下,也成為了其市場擴張的主要制約。正如文志宏所指出的,受限于定價,這種新嘗試依然只能服務(wù)于一線或新一線城市的核心客群。換言之,檔口店解決的僅是在現(xiàn)有市場增加密度的成本問題,并未解決品牌進入更廣闊市場的增長問題。

而當(dāng)Shake Shack因其定位而難以向下滲透時,其所處的存量市場競爭卻已白熱化。

在文志宏看來,隨著最初的品牌新鮮感褪去,Shake Shack需要直面一個更講求“質(zhì)價比”的戰(zhàn)場,一方面是各類本土漢堡品牌以更高的性價比、更快的上新速度貼身競爭;另一方面,是整個餐飲行業(yè)的消費趨勢都在向價值感傾斜。

當(dāng)被問及是否會為外賣店型推出更具質(zhì)價比的專屬產(chǎn)品時,Shake Shack方面的回復(fù)也顯得十分謹慎,稱此類商業(yè)決策“需要持續(xù)通過對該類型門店相關(guān)經(jīng)營數(shù)據(jù)與投資數(shù)據(jù)的積累與分析后方可獲得”。

當(dāng)下,北京這個不起眼的檔口,是觀察Shake Shack中國處境的一個窗口。它反映出其原有商業(yè)模型正承受著壓力。

這個試點或許能優(yōu)化短期成本,但也迫使品牌直面一個更根本的身份問題:Shake Shack究竟是一個販賣生活方式的體驗空間,還是一個可以被標(biāo)準(zhǔn)化的大眾快餐?在當(dāng)下的國內(nèi)市場,它似乎難以再兩者兼得。

本文轉(zhuǎn)自:品牌數(shù)讀;作者:王梓旭

寫評論

0 條評論