日賺1億元的牧原,天花板不高

丁萍 · 2024-10-31 09:47:11 來源:虎嗅網 1027

10月29日晚,牧原股份披露了三季度業績,數據顯示今年第三季度歸母凈利潤達96.52億元,意味著牧原股份平均日盈利超過1億元,創下了過去四年來的最佳表現。

盡管如此,我們對于牧原股份的未來走勢依然需要保持理性,這是因為,牧原股份作為周期股,牧原股份作為周期股,產業趨勢決定了其估值的上限。隨著豬周期趨弱,牧原股份的天花板也必然受到限制。

01 何以日賺1億元?

最根本的原因是豬價維持在高位。

本輪豬價上漲從5月開始,從約15元/公斤一路上漲到8月中旬的21元/公斤以上。雖然隨后豬價有所回調,但在10月前仍保持在17元/公斤以上的高位。

這一上漲主要受到基本面因素和二次育肥節奏的推動。

先說基本面,供給減少主要源自仔豬存欄量下降和育肥環存活率降低。

影響生豬中期供應量的因素:一是6個月前的仔豬存欄量,這一指標直接影響未來六個月的理論生豬出欄量;二是近六個月內育肥階段的成活率。

我們通過平衡表推算出,2023年10月至2024年1月期間的仔豬存欄量持續環比下降,累計降幅近10%,這一趨勢預示著從2024年4月到7月,生豬的供應量可能會顯著減少;在育肥環節,非洲豬瘟(非瘟)疫情導致育肥豬的成活率下降,這一指標在2023年10月降至2022年初的水平,進一步抑制了生豬的供應。

市場的行為干預也推高了豬價,尤其是壓欄和二次育肥的現象。根據涌益咨詢數據來看,今年以來二育呈階梯式上漲。

壓欄或者二次育肥都屬于市場行為的干預,壓欄是指生豬已經達到110-120kg正常的出欄體重,養殖戶卻繼續飼養;二次育肥是指養殖戶購買正常的出欄豬對其進行再次育肥,養到150公斤左右。兩者博弈的均是未來1-3個月后的豬價,所以該行為在短期內能夠快速推高豬價,但實際上是增加了整體供給,會進一步拉長豬周期的磨底時間。

在基本面和二次育肥節奏的推動下,2024年7月至9月期間,生豬(外三元)價格保持在每公斤17元以上。而牧原股份的銷售價格表現更加亮眼,分別為18.3元/kg、19.71元/kg和18.65元/kg,這是因為牧原股份不僅銷售普通商品豬,還包括價格更高的仔豬和種豬,從而推高了其整體銷售均價。

2024年三季度,牧原股份的生豬銷售量達到1775.7萬頭,其中包含商品豬1615萬頭,仔豬151.4萬頭,以及種豬9.3萬頭。

(圖片來源:公司公告)

除了豬價高企外,生豬養殖成本有所下降也是牧原股份實現高利潤的關鍵因素之一。

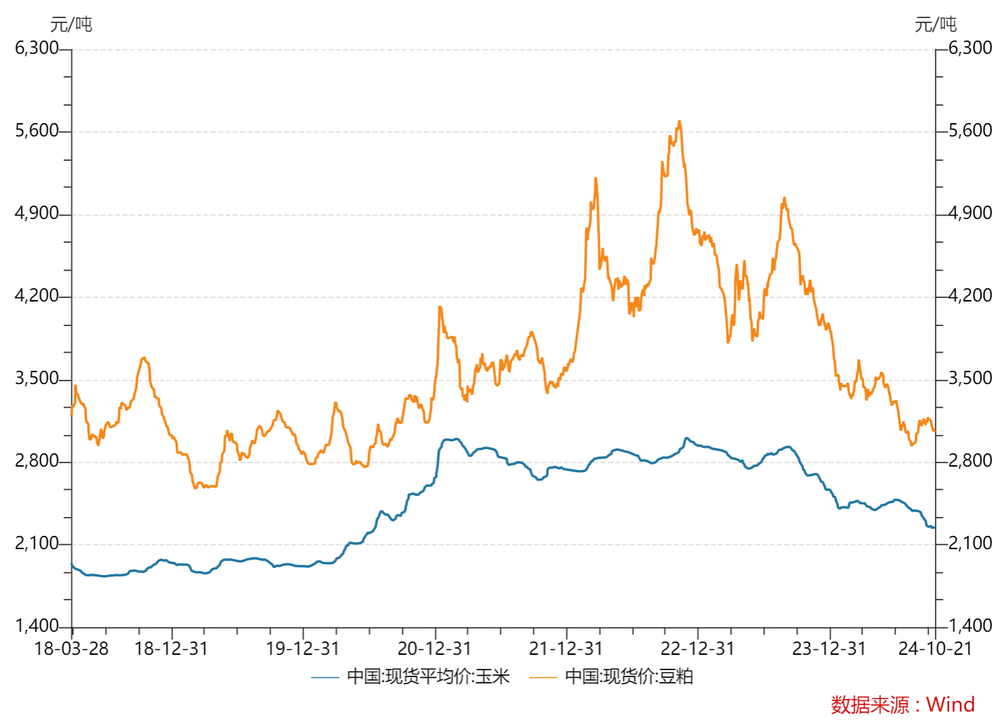

2024年初,牧原股份的生豬養殖完全成本為每公斤15.8元,到6月已降至14元左右,7月和8月進一步降至13.8元和13.7元/公斤。

成本大幅下降的主要原因包括飼料原料價格下跌和生產效率提升。

首先,生豬養殖的整體成本主要由飼料采購、人工費用、折舊攤銷、動保成本以及期間費用(如財務、銷售、管理等)構成。其中,飼料成本占生豬養殖總成本的約55%,其中核心原材料是玉米和豆粕。2024年以來,玉米和豆粕的價格持續走低,減輕了牧原股份等養殖企業的成本壓力。

其次,生產效率的提升主要源于疫病減少和防疫水平的提高,從而帶動了PSY(每頭母豬每年斷奶仔豬數量,這也是衡量生產效率的核心指標)和仔豬成活率的提升。

盡管牧原股份憑借成本和豬價的“剪刀差”交出了亮眼的財報,但我們也不能過于樂觀,畢竟牧原股份作為周期股,其業績和估值的上限已經受到了產業趨勢的限制。

02 天花板不高

我們之所以認為豬周期正在變弱,主要是因為當前的生豬產能處于相對穩定的狀態——既難以出現大規模的產能出清,也沒有生豬養殖企業大舉擴張,這使得供需波動幅度減小,進一步削弱了豬周期的周期性波動。

先說為何生豬產能難以大幅出清。

我國過去三輪完整的豬周期,每輪大約持續4年時間,而本輪豬周期起始于2018年6月,至今已經持續了6年多時間,磨底時間被嚴重拉長,根本原因在于資本深度介入導致生豬養殖結構發生了質的變化。

過去,我國生豬養殖參與者7成以上是散養戶,這些散養戶的規模較小(出欄量通常不超過500頭),資金實力有限。

現在約70%的養殖戶是大規模養殖場(生豬出欄規模在500頭及以上),這些場所融資能力強、虧損承受力高,即使豬價下跌也能維持或擴大產能。更何況,現在豬價已經能覆蓋養殖企業的成本,豬企們的資產負債表已經得到修復。

所以只靠主動去化是很難驅動豬周期反轉的,除非靠被動去化:一是豬病爆發,包括藍耳病、口蹄疫和非瘟等;二是政策的大幅干預。

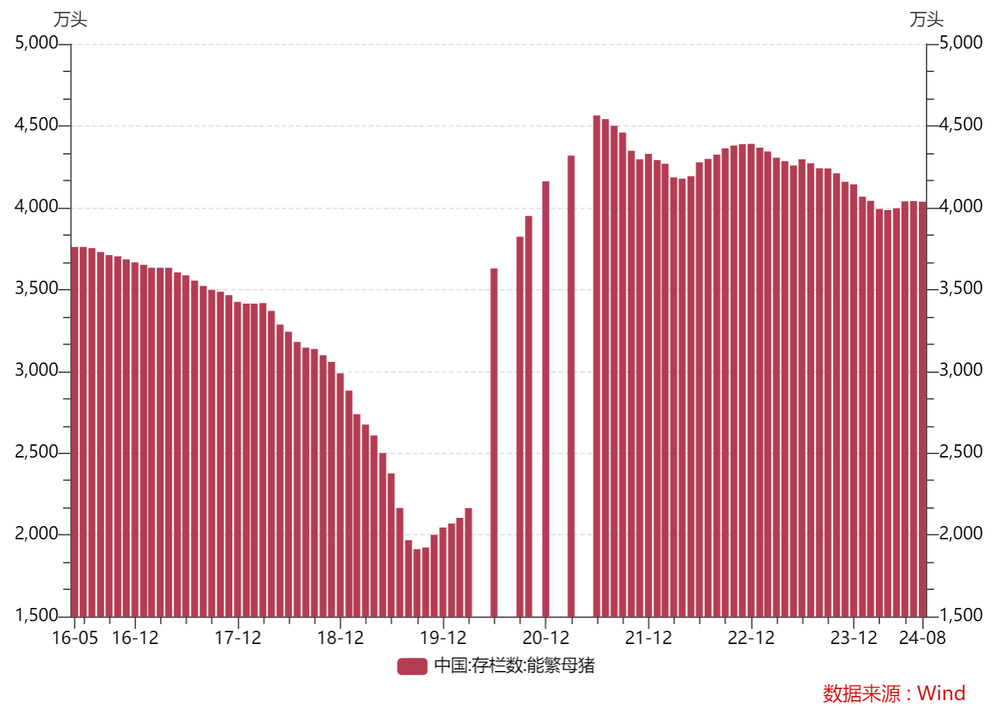

農業部數據顯示,截至2024年9月,我國能繁母豬存欄量已達4062萬頭,仍高于3900萬頭的正常保有量。

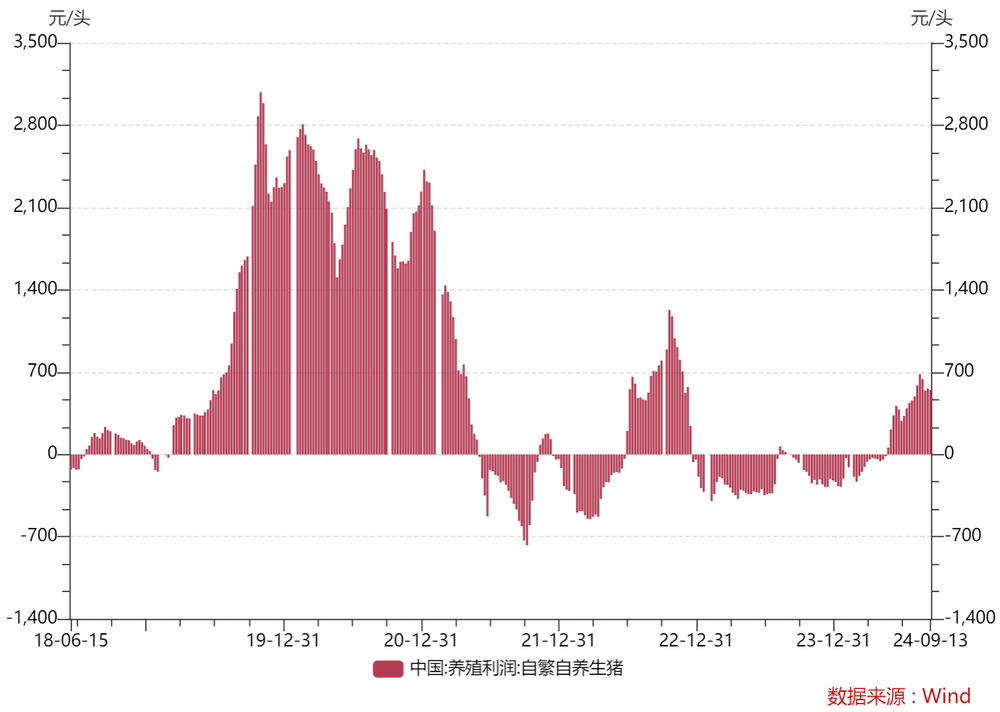

豬周期在資本的大幅干預后,的確逐漸失去以往的規律性,慢慢弱化。生豬養殖企業也逐漸認識到了這一點,盡管處于本輪盈利周期中,他們也并未像過去那樣在盈利周期選擇擴大規模,反而采取了更加謹慎的策略——利用當前的盈利機會來修復它們的資產負債表。

豬企們經營策略發生改變不僅是因為預期降低,更關鍵的是在這一輪豬周期中,豬企們面臨著前所未有的財務壓力,擴產的能力已大幅減弱。

自2021年以來,生豬養殖行業經歷了4輪“虧損底”,虧損的持續時間和范圍遠超以往周期,這使得企業在上行周期積累的利潤幾乎被消耗殆盡。

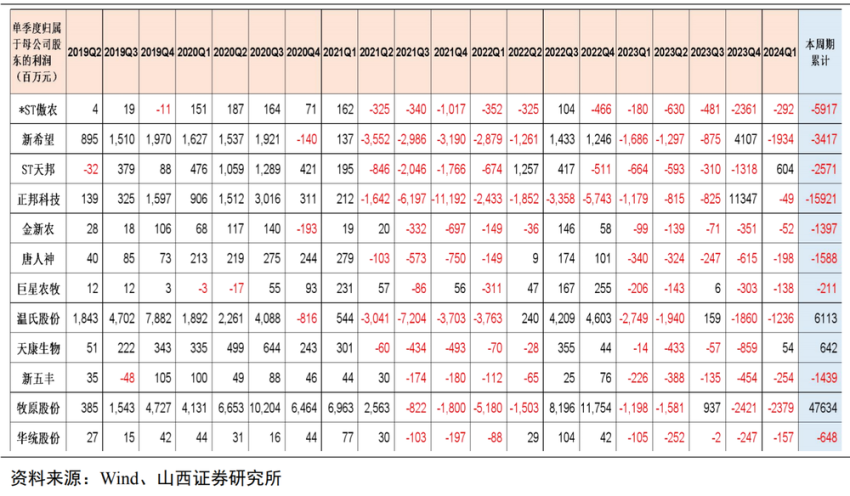

截至2024年一季度末,只有溫氏股份、牧原股份和天康生物在本輪豬周期中實現了累計歸屬凈利潤為正值。而其他一些上市的生豬養殖企業,如ST傲農、新希望、ST天邦、正邦科技、金新農、唐人神、巨星農牧、新五豐和華統股份,在本輪周期內的累計歸屬凈利潤均為負值。

這些豬企在經歷了多個虧損周期后,面臨較大的財務壓力,利潤被侵蝕,資產負債表也受到一定損害。

截至2024年一季度末,多數上市豬企的資產負債率依然維持在較高水平,其中超過60%負債率已經成為行業的普遍現象。有6家豬企的負債率已超過70%,其中兩家公司的負債率甚至突破了80%,處于令人警惕的高風險區域。

甚至,正邦科技、ST傲農和ST天邦這三家上市豬企已相繼出現債務逾期和重整的情況。這在以往的豬周期中是少見的現象,表明本輪周期中的虧損和高負債水平給這些企業帶來了前所未有的財務危機。

持續的深度虧損和高企的資產負債率對生豬養殖行業造成了雙重壓力,這直接影響了其融資能力。由于企業的資產負債表壓力較大,銀行和投資者對生豬養殖企業的融資意愿有所減弱,行業整體的融資環境變得更加緊張。

在這樣的背景下,生豬養殖企業不再像以前那樣大舉擴張,而是更加關注財務穩健性,優先考慮如何修復財務狀況,控制成本,減少債務風險。

也就是說,在資產負債表得到明顯修復之前,生豬養殖企業難以進行大規模擴產。

而這種謹慎的經營策略在牧原股份上也有所體現。

03 牧原也在轉變

過去逆勢擴張,如今在盈利周期選擇穩健增長。

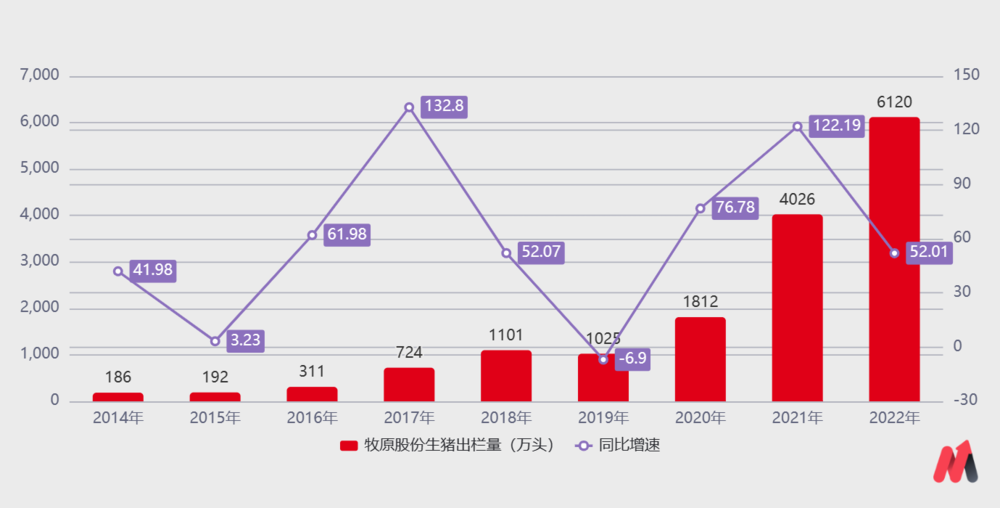

1992-2014年,牧原股份用了22年時間把生豬出欄規模從0頭做到186萬頭,初步形成規模化;

2015-2022年,牧原股份開啟了規模化擴張進程,除2019年受非瘟疫情影響,牧原股份生豬出欄量同比出現小幅度下滑以外,2015-2022年,牧原股份年出欄量持續擴張,由186萬頭增長至6120萬頭,漲幅接近30倍。

特別是在2021年生豬價格低迷時期,牧原股份依然選擇逆勢擴張,年內出欄量同比增長122.3%。

(數據來源:公司公告)

牧原股份靠著規模化成長,成就了“豬茅”,實現了巨大的市值增長。牧原股份成立于1992年,并于2014年在深交所成功上市,上市時市值僅有84億元。截至2022年1月13日收盤,牧原股份市值高達2907億,8年期間上漲了28.3倍,位列A股市場(剔除科創板)第7位。

不過,隨著市場環境發生變化,牧原股份的經營策略也相應調整,開始放緩擴張步伐,聚焦成本控制。

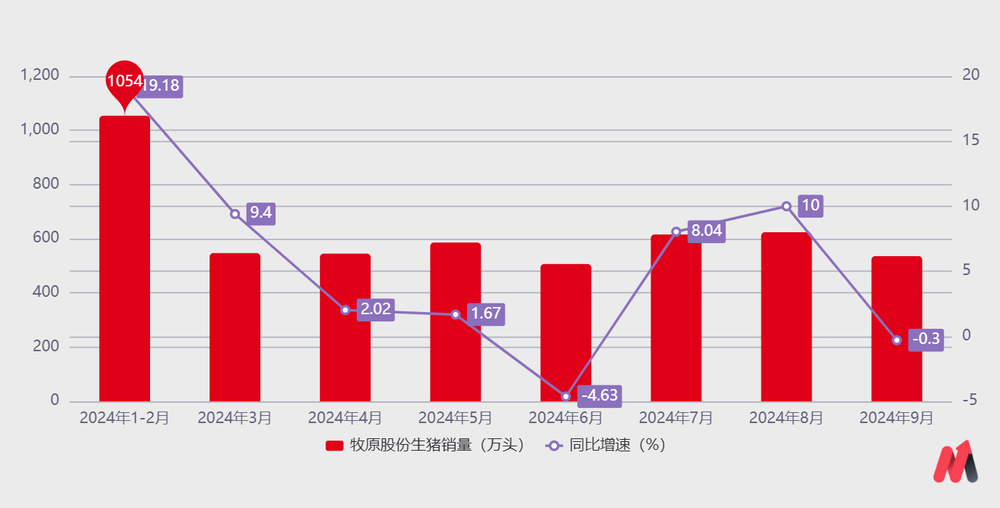

第一個變化體現在生豬出欄規模上,2024年以來牧原股份生豬銷量增速幾近停滯,甚至出現縮減。以2024年9月為例,牧原股份銷售生豬535.8萬頭,環比下降了14.15%,同比則微降0.3%。

(數據來源:公司公告)

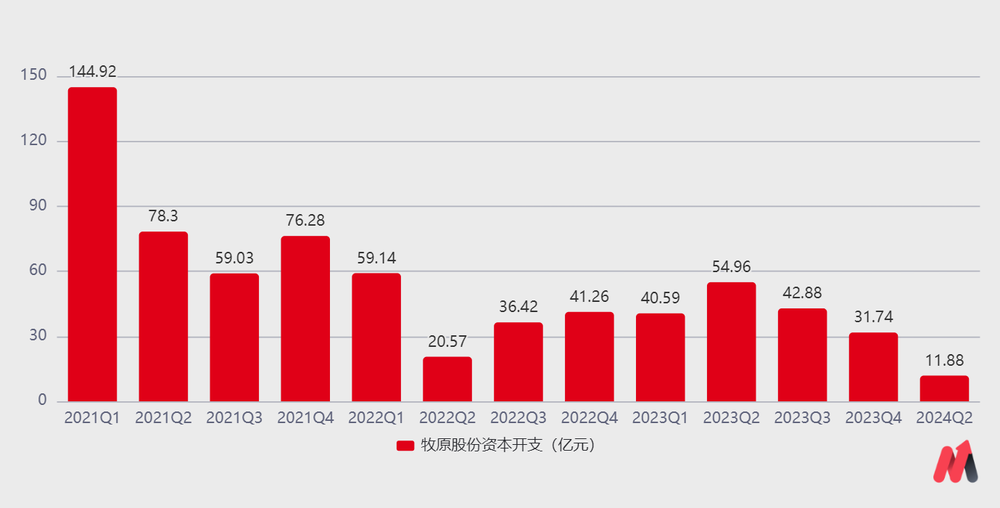

另一個明顯的變化體現在資本開支縮減上。

回顧2020-2021年,非洲豬瘟的爆發導致豬價大幅上漲,這引發了大量資本涌入生豬養殖行業,推動了生豬養殖企業的融資和資本開支高峰期。

尤其是對像牧原股份這樣采用自繁自養模式的大型豬企而言,維持規模化生產需要持續的大量資金投入。公司不僅需要自建標準化養殖場,還要雇傭大量管理人員和技術工人。這種模式對固定資產投資的要求非常高,因此在2020年和2021年融資環境較為寬松時,牧原股份通過大量融資支持了其擴張計劃。數據顯示,2020年和2021年的資本開支分別高達460.7億元和358.5億元。

隨著豬價的下行以及融資環境的收緊,牧原股份不得不調整其策略,減少資本開支,放緩擴張步伐。

甚至,在二季度盈利周期下,牧原股份的資本開支不僅沒有增加,反而縮減至11.86億元。與此同時,牧原股份的資產負債率環比下降了1.78個百分點,顯示出更為保守穩健的經營思路。

(數據來源:東方財富)

畢竟,隨著豬周期的波動減弱,豬企的成長性將更多依賴于成本控制和運營效率,而不是依賴于市場價格大幅波動帶來的短期暴利。

在這樣的市場環境中,豬企的核心競爭力最終還是體現在養殖成本上。誰能夠有效控制成本、提升生產效率,誰就能在利潤微薄的情況下保持競爭優勢。

牧原股份2024年9月生豬養殖完全成本略低于13.7元/kg,年底實現13元/kg的成本目標,更長期的目標是11元/kg。

盡管牧原股份在成本控制上有進一步改進的潛力,但在一個微利化的行業中,單靠成本控制并不足以大幅推升估值,牧原股份的天花板也因此受限,市場對其估值預期也應該適度降低。

本文轉載自虎嗅網,作者:丁萍

專欄文章

寫評論

0 條評論