國民火鍋,正在拯救行業

田果 · 2025-08-21 09:46:07 來源:火鍋餐見 369

近年來,太多網紅品牌突然爆火又銷聲匿跡,太多資本快速入局又一地雞毛……增量時代,消費者愿意為情緒買單;存量時代,成為國民品牌方能安穩度日。聚焦火鍋業,成為“國民火鍋”,必須具備以下4點要素。

基數要大 越密集,越省錢

國民品牌,如同毛細血管般存活在中國龐大的人口體系中,消費者無法忽視且離不開。諸如Nike、蘋果、麥當勞、農夫山泉、小米等,都是“國民品牌”。

嘉御資本董事長兼創始合伙人衛哲說過,偉大的國民品牌首先是要足夠大,能夠在所在國家覆蓋一半以上的人口,成為國民品牌的第一步,就是要無處不在。

放眼餐飲賽道,先看兩個異業案例。

今年4月份,鳴鳴很忙遞交上市申請,成為繼三只松鼠后第二個沖擊上市的零食品牌,成立不足2年,旗下“零食很忙”“趙一鳴零食”已經遍布大街小巷。

另一個是蜜雪冰城 ,以4萬多家門店的規模,滲入了國內300多個地級市和1700多個縣城,幾乎與全國行政區劃數量相當。

除了蜜雪冰城,河南還藏著不少“餐飲王者”,比如圍辣小火鍋,在去年突破了1000家店,并獲得沙利文頒發的“旋轉小火鍋門店數量全國第一”的證書。

在江西,業內人都知道季季紅,市場統治力非常恐怖,據了解,僅省會南昌就有150+家,在同一商圈,甚至能看到4、5家店“背靠背”營業,就連同一商場同一樓層都能容下2家店。

它以“越密集,越省錢”的戰略,在品質與價格兩方面實現完美平衡,通過蜂窩式擴張,形成規模效應,實現成本優化。

截至目前,中國餐飲市場的連鎖品牌有600余家。最近十年,中國餐飲連鎖化率逐年遞增,從2016年的8.8%到2024年增至22%。

即便如此,距離美國市場60%的餐飲連鎖化率,還有很大的增長空間。而這就是中國餐飲最大的機會點。

又好又便宜 綜合成本領先

當前,三大經濟支柱已崩塌,往后若干年,大眾消費市場,唯有做到“又好又便宜”,才能活下來。注意看,便宜不是即時性打折促銷,而是真正的綜合成本領先,如優衣庫和薩莉亞。

誰能真正的解決“又好又便宜”,誰就是時代的弄潮兒。

中國的小米是最先走總成本領先戰略的,所以它活得很好。可口可樂以親民的價格錨定大眾消費,“毛細血管式”的市場覆蓋以及超高的國民度,也成功俘獲了廣大消費者的心。

對標到餐飲行業,好吃不貴,則是很多國民餐飲的立身之本。

好吃,通常意味著好食材,不貴,意味著總成本領先。總成本領先指的是,當整個行業成本是5塊錢時,你能把成本控制在2塊錢,那么這3塊錢的利潤,就是企業的護城河。

放眼火鍋圈,熊喵來了火鍋人均六七十,通過“優質平價”策略,讓外賣員、學生、家庭主婦等多元客群,無需面子透支錢包;季季紅火鍋人均50元,以“5年不漲價反降價”的定價引發行業關注。

以及鄭州火鍋黑馬——小板凳街坊火鍋,也是人均不到60元,在經濟下行的當下,仍能鋪天蓋地,加盟生意做得讓同行眼紅。

我們算一筆賬,火鍋同行人工占比25%-35%,小板凳占比則為8%-15%,節省20%的費用,小板凳背后有大廠,是產業式而非貿易式供應鏈,沒有二道販子加在中間,又可以比同行節省10%價格優勢,所以才能做到“五六十元的客單價,享受一百塊錢的食材品質”。

激活人情味 兼具親情化與松弛感

說到服務,沒有人會比餐飲老板更會拿捏人心。

如果你去過吳老幺火鍋店,就會發現,里面的服務員和顧客熟絡得像親戚,他們經常會東家長、西家短地嘮幾句,誰家結婚、誰家擺滿月酒、誰家孩子上大學,服務員們都門兒清。

雖然“極致服務”談不上,但吳老幺的服務,會讓人覺得親切、自然,宛如到了親戚家。

每天下午5點多,小板凳火鍋豐樂路店的餐桌上已經熱鬧非凡,在這里,孩子們可以免費喝可樂,免費使用場地寫作業、下棋,店員甚至輔導功課;雙職工家庭把這里當作臨時快遞站。

豆花姐火鍋,面向大眾客群,以社區店為主,在平均單店存活周期不到兩年的餐飲行業,已經發展了20多年,門店數超過80家,成為山東本土規模領先的火鍋品牌。

他們大部分店員都是大姐,因此,把員工工牌改為“某姐”,顧客來到豆花姐吃飯,會發現真的是大姐在招呼你吃飯,有需要幫忙的事就找大姐,把“姐”形象做實,營造有人情味的就餐感受。

當餐飲行業在網紅裝修和明星代言中內卷時,以上火鍋品牌都用極致的“情價比”,激活了與顧客的深層情感連接。

可上可下 下沉市場成主場

要打造真正的國民品牌,下沉市場是繞不開的路。

中國十四億多人口,要覆蓋七億人,不下沉沒有出路。同時,中國有近4萬個鄉鎮,是由鎮政府,多個村莊、集市構成的一個社會空間,鄉鎮集市是當地人吃喝的核心消費場所。

比如上市公司鍋圈食匯,能走到今天靠的就是深度下沉。當大廠們還在一二線“卷”前置倉時,鍋圈用14.9元的牛肉片、9.9元的速烹套餐,把下沉市場變成自己的主場。

面對下沉市場的巨大潛力,盒馬、叮咚買菜和美團買菜也開始探索下沉路徑。

其實,年賺23億的巴奴,80%的業績也是由下沉市場買單。是不是令人很意外?

目前,巴奴在二線及以下城市共有110+家門店,占到總門店數量78.6%。2025年第一季度,巴奴在二線及以下城市門店經營利潤率達24.5%,高于一線城市的20.7%,也就意味著,是下沉市場有一定消費能力水平的用戶,支撐起巴奴的業績增長。

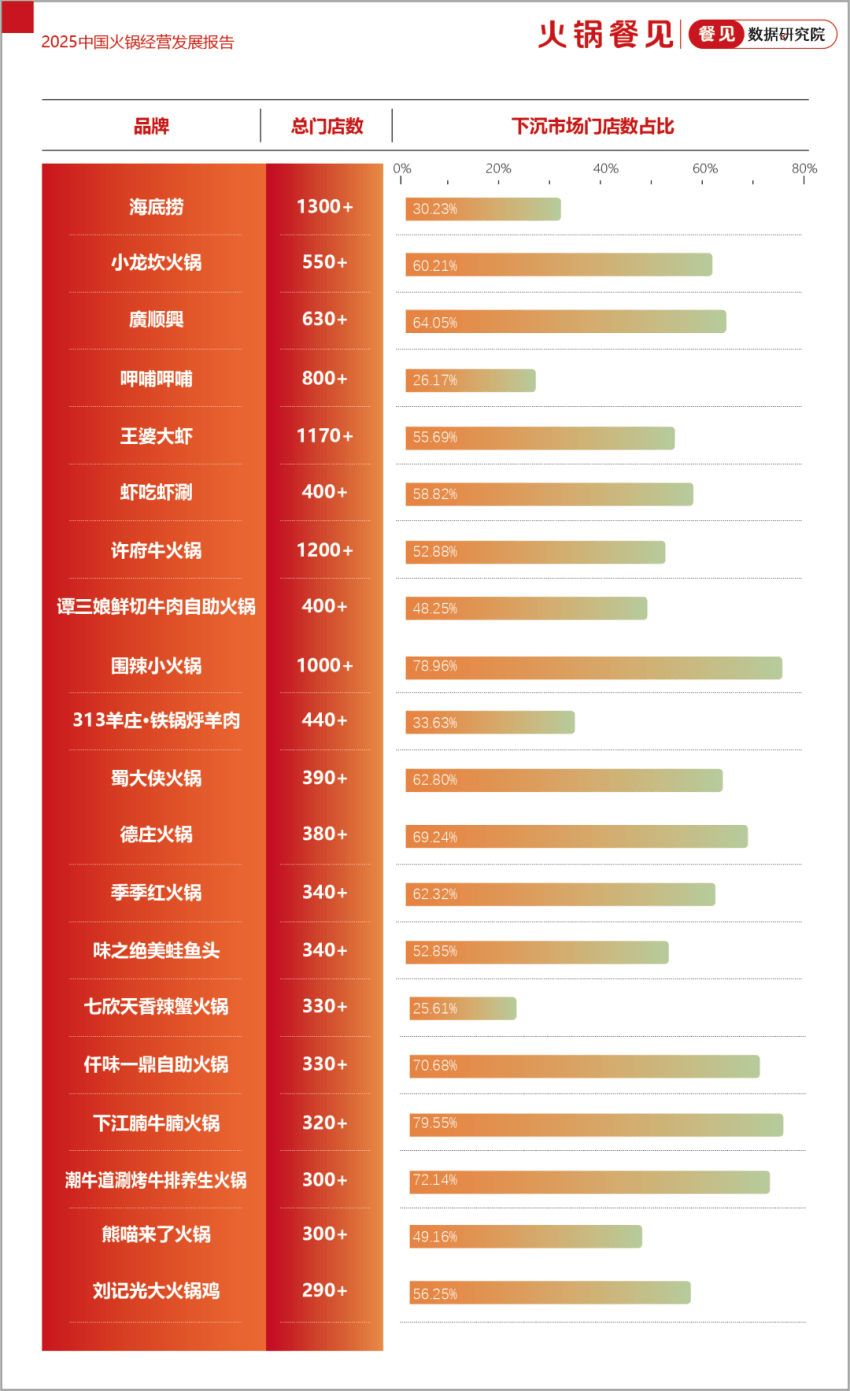

◎部分火鍋品牌下沉比例

盤點發現,從火鍋在下沉市場的表現來看,呈現出以下幾個特點。

第一,在下沉市場的各細分品類中,牛肉、雞肉、砂鍋類門店數2024年增速都超過10%。

第二,小火鍋增速加快,受火鍋降價潮影響,極具性價比優勢的小火鍋增速達到 7.3%。

第三,連鎖大軍急速下沉,在一二線城市增長乏力的情況下,很多連鎖品牌盯上下沉市場并加速布局。

第四,有料火鍋更受大眾青睞,有料火鍋在下沉市場的占有率已達到 75% 以上。

餐見數據研究院預測,到2030年,中國超過66%的個人消費增長,將來自下沉市場,彼時下沉市場也將成為拉動國內消費增長的“新藍海”。

總結

經濟低迷期,個人情緒是保守的,一切多余的包裝都會被看作是“假大空”。

隨著時間推移,消費市場迭代,理性逐漸回歸,只有滿足以上4個條件的國民餐飲,才會成為“不敗王者”。

本文轉自:火鍋餐見;作者:田果

寫評論

0 條評論