內資VS港資VS資管VS區域龍頭:分庭抗禮,各自進化

· 2025-05-27 09:04:42 來源:贏商網 2243

中國商業地產江湖正經歷一場“基因突變”,這場沒有硝煙的戰爭里,每個玩家都在瘋狂進化。

內資巨頭扛著資本大旗攻城略地,輕資產是規模戰的關鍵,創新業態則是流量戰的重心;港資大鱷在高端戰場貼身肉搏,死磕“頂奢護城河”;資管派則化身“商業整形師”,堅信操盤的價值;區域地頭蛇把精細化運營玩成“必殺技”。

贏商研究中心按照典型商業地產企業的資本背景、所處區位分為內資型、港資型、資管型、區域型四類企業,分析其屹立時代洪流的秘密與行業啟示。

1、內資頭部規模企業:規模擴張,創新驅動增長

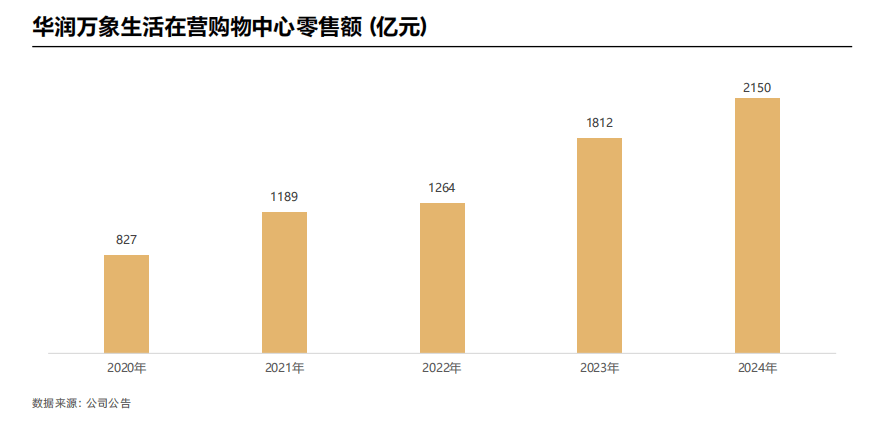

華潤萬象生活:逆勢增長,商管業務領先示范效應明顯

華潤萬象生活2024成績單不負眾望,122個已開購物中心全年總零售額2150億元,平均單個17.6億元,商管業務逆勢擴張迅猛,商業規模持續擴大。

2024財年,華潤萬象生活商業航道表現非常突出,全年收入62.74億元,同比提升21.4%。尤其購物中心板塊韌性凸顯,同比提升高達30.0%;零售額同比增長18.7%,可同比增長4.6%,均跑贏同期社會消費品零售總額增長水平。

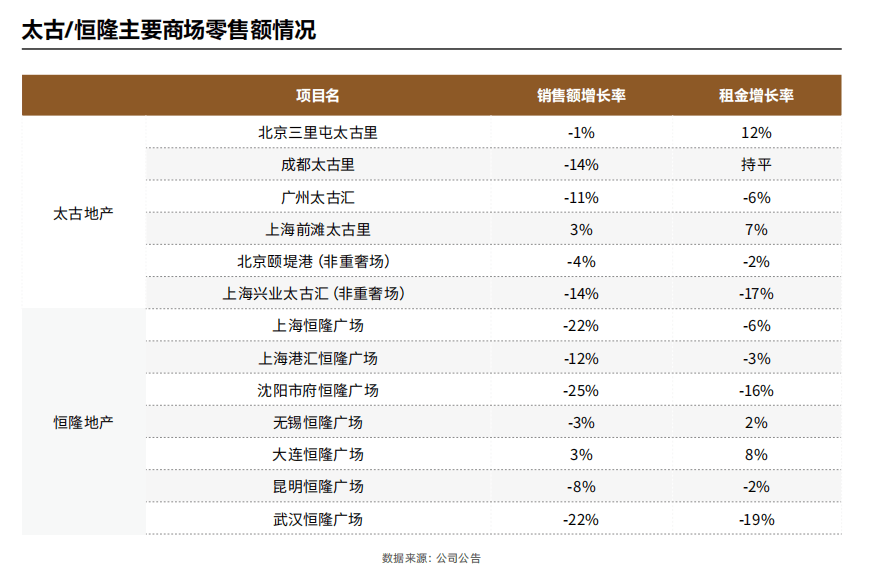

在高端消費市場整體承壓背景下,華潤萬象生活重奢項目與非重奢項目均領跑行業。而同期太古地產、恒隆集團等港資企業旗下標桿重奢商場銷售額均出現不同幅度下跌。

目前,華潤萬象生活的NOI與NOI margin仍在持續提升中,這背后是一系列的精細化管理。亮眼的成績單背后,是華潤萬象生活“賽道優勢、資源優勢、會員優勢”構筑起的難以復制的商業生態閉環。門店管理系統、商業業財自動化,再加上AI技術對商場客流等的優化,顯著提高一線崗位的工作效率,并助力商家經營水平提升。

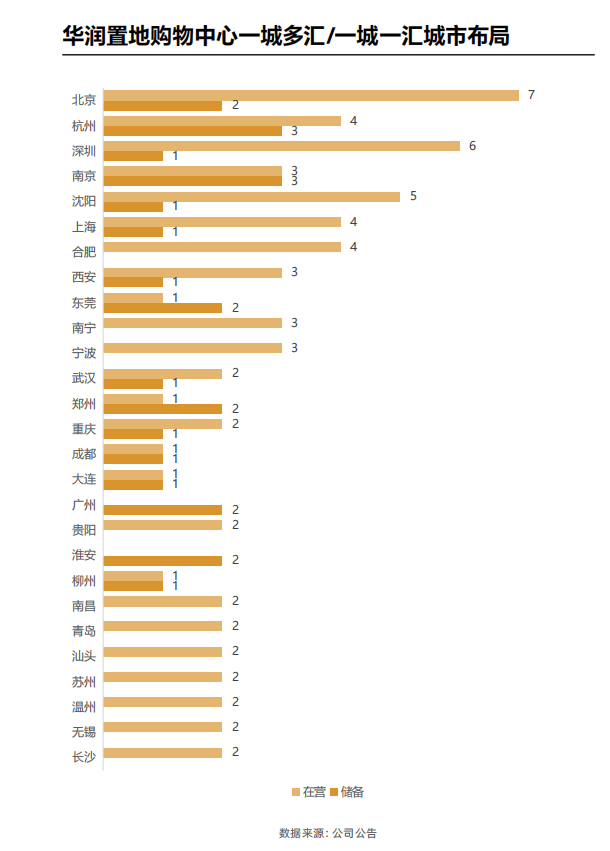

面對奢侈品消費疲軟與大眾消費崛起的結構性分化,華潤萬象生活依托“全業態金字塔”產品結構實現了高增長,構建了覆蓋重奢、中高端、非標項目產品矩陣,已在國內24城實現“一城多匯”和“多城多匯”產品布局。

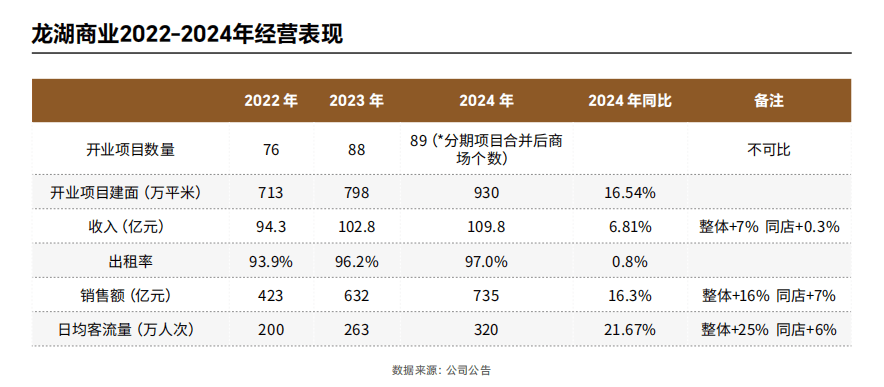

龍湖商業:中高端商場運營風向標,資產規模與質量齊高

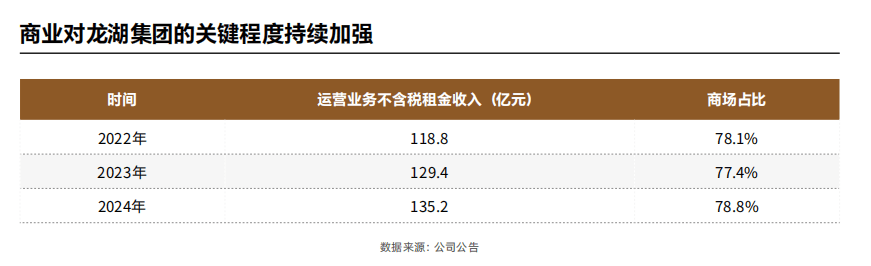

2024年,龍湖集團的全年運營及服務業務組成的經營性收入實現267.1億元,同比增長7.4%,對公司總營收貢獻占比達21%。而這個數字在2020年僅為7%,2023年為14%。其中運營服務收入中,來自商場的占比已經接近80%。

龍湖商業2024年度租金收入增長更多資料來源于2022、2023、2024年新開業項目,也就是尚在培育期項目的收入貢獻。租金收入上升排名前7的項目中,6個為培育期項目,存量項目則為蘇州獅山天街,該項目改造升級效果明顯。

2024年,龍湖商業延續“輕重資產雙輪驅動”戰略,用重資產在關鍵節點“筑城”,以輕資產在毛細血管“滲透”。

其新開項目中,有6個為輕資產,占比46%,包括重慶云領天街、武漢M758、重慶星匯天街、武漢友鄰天地、長沙月亮島天街、西安未央天街等項目。截至去年底,累計開業輕資產購物中心達16個。

中海商業:購物中心劈波斬浪,構建第二增長曲線

2021-2024年間,中海新開9個零售商業項目(含輕資產模式),涵蓋1座環宇城MAX、5座環宇城、1座環宇坊及1座環宇薈,且所有項目均布局于一二線城市,新增商業體量達85.8萬㎡。新入市項目開業率在90%以上,市場表現良好。

目前中海購物中心已初步形成“環宇城”“環宇坊”“環宇薈”三大標準產品線,并適時探索“里”、“巷”、“集”三大非標形態產品。

作為中海商業“環宇城MAX”系列的首發之作,上海真如環宇城MAX開業首年客流持續位居上海購物中心前列,周末客流破10萬人次,登頂大眾點評城市購物中心熱度榜TOP2。

2、港資頭部企業:堅守高端or轉向次高端

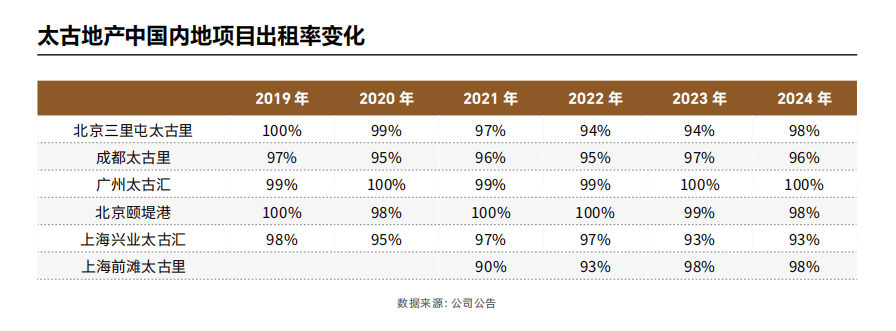

太古:內地7大商場收租近45億港元,依然“堅挺”

2024年,太古地產的零售物業出現地域分化,內地零售物業撐起了3%的租金收入增長。其中,中國香港錄得零售物業租金收入總額為23.69億港元,同比下跌3%;中國內地錄得零售物業租金收入總額為44.89億港元,同比上升7%。

在內地,期內北京三里屯太古里出租率從94%升至98%,北京頤堤港出租率降至98%,成都太古里出租率降低至96%,而廣州太古匯、上海興業太古匯及上海前灘太古里的出租率維持不變。

相較于盒子型的太古匯,主打開放式商業街區的太古里,更能與所在城中的其他盒子型重奢項目進行區分,構成錯位競爭優勢。

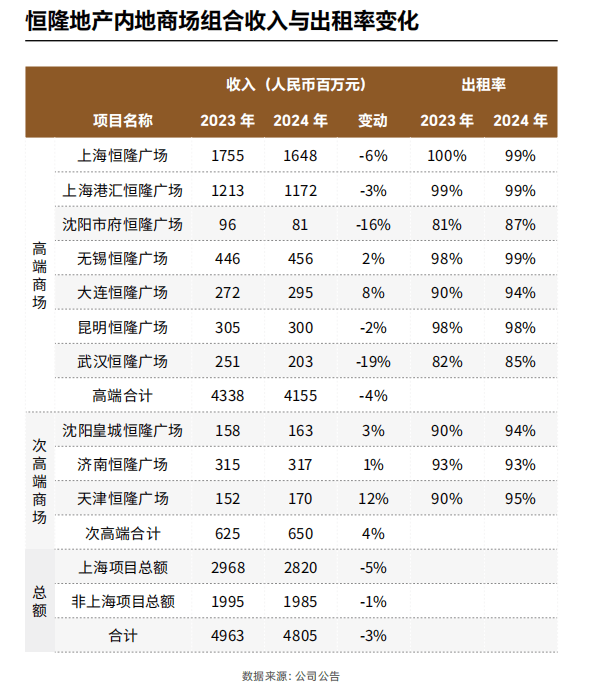

恒隆地產:高端商場遇到多重挑戰,最大對手是自己?

2024年,在恒隆大部分購物商場的出租率均錄得升幅的背景之下,高端商場、次高端商場的業績出現明顯分化,前者“面臨市場氣氛轉弱及競爭”,后者“錄得穩健的收入增長”。

在恒隆最重要的上海市場上,旗艦商場上海恒隆廣場的收入和租戶銷售額分別從高位下跌6%和22%;上海港匯恒隆廣場,因能提供更豐富的時尚生活種類選擇,其表現銷售更具韌性。

上海之外,無錫恒隆廣場和大連恒隆廣場表現依然出色,沈陽市府恒隆廣場、武漢恒隆廣場期內收入下跌幅度均超15%,對比強烈。

九龍倉:利潤“巨虧”,可IFS抗打、海港城活了

2024財年,九龍倉集團投資物業收入減少4%至46.44億港元,股東應占虧損港幣32.24億元。主要經營指標全面下滑。

在各路頭部玩家,“折騰不已”頻刷存在感的2024,九龍倉卻始終低調,甚至有種相對的“休眠感”。沒有增量,也鮮見大的調改動作。

IFS系列是九龍倉絕對的中流砥柱,特別是成都IFS和長沙IFS。它們一直都是城市中商場場日均客流排名TOP1,從未被超越,暫且守住了九龍倉在內地的競爭壁壘。

好消息是,海港城(包括酒店)在近年做了諸多有效的調整收入增加2%,營業盈利持平。

新鴻基:“收租王”的韌性時刻,零售物業更抗跌

2025年2月,新鴻基地產發布了2024/25年度中期業績。發展物業一片大好之下,新鴻基投資物業略顯黯然,香港、內地皆如此。期內,新鴻基錄得合并租金總收入為122.8億港元,同比微跌1%;凈租金收入為90.04億港元,同比下滑3%。

在多個港資玩家出現業績大跌或預警背景下,新鴻基“微跌”的租金收入,被外界解讀為一種韌性的存在。這種相對樂觀的情緒,在新鴻基最新這份財報中亦有顯露。香港“盛事經濟”對消費的帶動,以及內地“以舊換新”等消費提振政策助益,在其看來,皆為業績持續增長的機會點。

在內地,新鴻基6個籌開項目皆瞄準長三角、大灣區的商業高能級城市,且戰略深耕與拓展并行。其中,廣州、上海屬于加密布局,蘇州、杭州則是填空之策。

3、區域型企業:深耕市場,精細運營

武商:傳統巨頭“大象轉身”,守住武漢,異地進擊

2024年,武商集團在湖北和江西的武漢武商MALL、武商夢時代、南昌武商MALL等10家購物中心,在零售業整體承壓的大環境下實現收入37.49億元;62家超市門店,則實現收入20.66億元。

在武漢,由國廣、武廣整合而成新武商MALL,是武漢最能打的本土高端商場,虹吸效應輻射整個湖北;在江西,正對八一廣場的南昌武商MALL,260+品牌矩陣中,有26個奢侈品品牌,從重奢到輕奢滿足著江西人對于“奢侈品”的最大想象。

從全國市場來看,手握“中部兩大雙奢場”牌面,武商在深耕區域有著很高的壁壘。

中國國貿:REITs“信徒”與200億店王

2024年,中國國貿租金收入維持平穩,降本增效盈利提升。2024年公司總租金收入28.8億元(yoy-1.14%),其中商場租金收入12.2億元(yoy+1.0%)。租金/出租率高位穩定,抗周期能力再驗證。期內商城平均租金錄得1309元/㎡/月(yoy+2.3%),出租率錄得96.5%(yoy-1.7pct)。

在當前的A股市場中,中國國貿收入以租賃為主要收入資料來源,是最類似REITs資產的標的,且維持穩定的高分紅比例,是稀缺的“現金牛”企業。穩定的現金流給穩定的高分紅比例提供了有效支撐,公司的分紅比例維持在較高的水平。

中國國貿穿越數個周期的秘訣之一是:穩健經營,不盲目擴張,穩扎穩打保證資產正向增值。

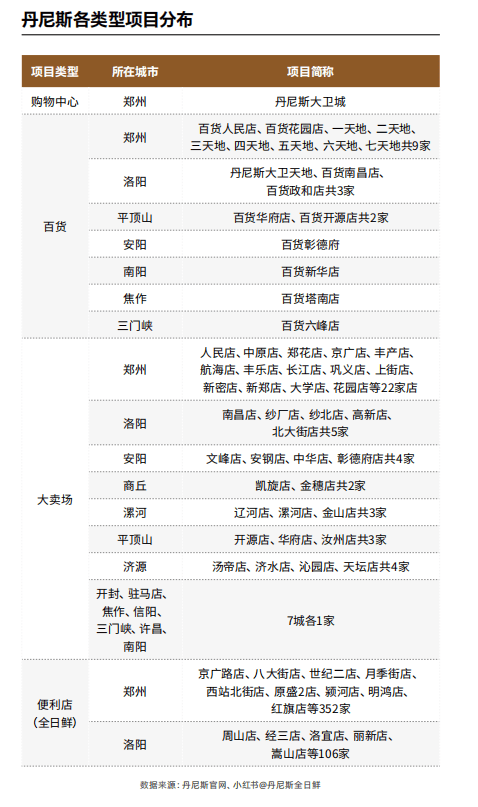

丹尼斯:28年商業漫途,成就河南第一個百億店王

丹尼斯從高化入手,先后通過丹尼斯百貨人民路店、丹尼斯百貨花園路店探索鄭州的高端商業。丹尼斯七天地培育起來的良好政商關系及品牌好感度,為丹尼斯多年后的“百億稱王”埋下了伏筆。

2010年前后在二七商圈,先后開業的鄭州萬象城與丹尼斯大衛城之間,掀起了一場關于鄭州乃至河南首座重奢MALL的爭霸賽。

最終,以鄭州萬象城放棄重奢場定位,丹尼斯·大衛城坐實了“鄭州第一重奢場”之位結束。

4、資管型企業:把握周期,全鏈條運營

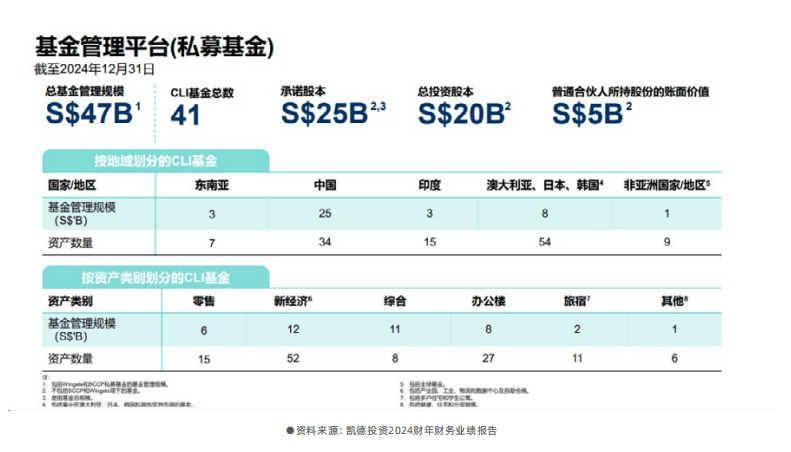

2025年4月17日,凱德投資宣布,已經向中國證券監督管理委員會和上海證券交易所提交申請,擬推出旗下首支消費基礎設施公募REIT——凱德商業C-REIT。首批納入的兩個資產分別是位于廣州的凱德廣場·云尚和位于長沙的凱德廣場·雨花亭。

此背后代表的意義更值得深究:

這是中國首單外資消費類公募REIT,未來國內消費REITs市場將接納更多不同背景的主體。

消費類公募REITs首次出現收購的底層資產——凱德廣場·雨花亭、凱德廣場·云尚均由凱德收購而來,經不斷調整改造后,最終注入C-REITs。此案例之于當前運營能力較強但持有規模較小的企業有示范意義。

凱德廣場·雨花亭項目從CLCT的資產組合到凱德C-REITs底層資產的轉變,充分說明中國公募REITs日趨成熟,是未來存量不動產盤活的有效通道。

凱德是最充分、深刻理解亞洲資產管理的企業,其全周期管理的視角、能力值得行業學習。

領展:亞洲最大REIT,運營優化,資產煥新

據中報,領展2024/2025財年上半年,收益及物業收入凈額分別按年增加6.4%及5.8%至71.53億和53.59億港元,可分派總額、每基金單位中期分派亦同比分別上漲了4.3%、3.7%。

綜觀近幾年領展的業績發展曲線,不難發現,物業收購帶來的收益和估值變化一直是財報主軸。

在香港,領展的物業組合包括130項資產,涵蓋必需品零售空間、鮮活街市及鄰近停車位。在香港零售業暢旺、內地客青睞來港購物的“黃金”時期,其聚焦民生區的選址策略可能會讓領展錯過一些“暴富”的機會,但在當前“港人北上”改變香港消費格局的大背景下,立足民生消費物業反而成了領展的業績護城河。

在內地,14歲的北京中關村領展廣場,正圍繞年輕人的消費喜好和生活習慣,煥新品牌與場景。領展還斥1.8億元改造2個領展廣場——廣州天河領展廣場、北京通州領展廣場。

為應對市場前景的不確定性變化,2024/2025財年上半年領展做了一定的降負債努力。總負債比率由2024年3月31日的23.5%降至2024年9月30日的22.8%。

債務結構的改善,為領展以“買買買”方式全球布局提供更為靈活的操作空間。但基于市況考慮,領展對于未來的收購動作依然持“謹慎”態度。

(本文轉載自:贏商網)

寫評論

0 條評論