咖啡賽道迎來“咖飲自由”時代,“高端”與“平價”共存

紅餐編輯部 · 2022-11-25 11:31:19 來源:紅餐網 4180

近年,咖啡產業鏈日漸完善,本土咖飲品牌如雨后春筍般涌現出來,咖飲品牌的定位從高端為主的模式走向高端與平價共存的格局。尤其是隨著以瑞幸咖啡為代表的新興咖飲品牌的崛起,以及像幸運咖、湃客咖啡這類經濟型咖飲品牌逐漸被消費者廣泛接受,咖飲大眾化、平價化趨勢漸顯。

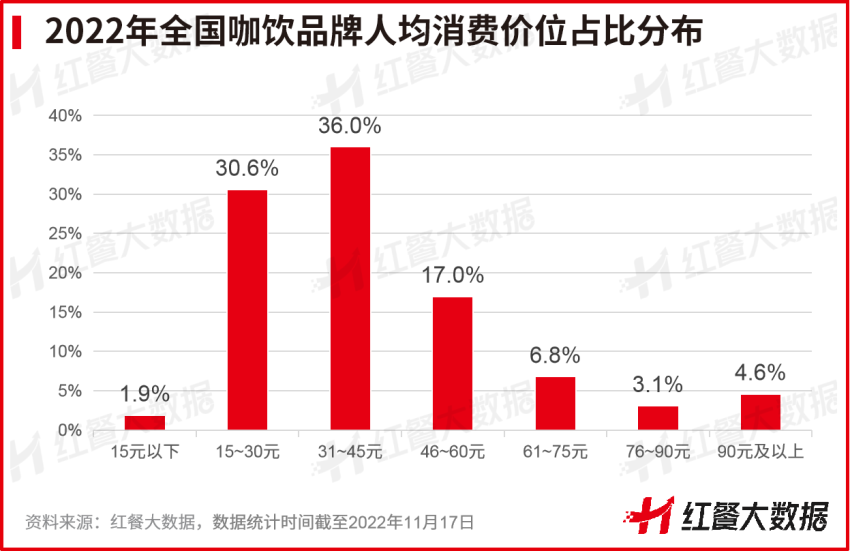

由于不少咖飲品牌門店除了銷售咖飲產品,還提供面包等其他產品,因此咖飲的人均消費整體會偏高一些。但總體來看,目前咖飲品牌的人均消費多集中在中低端消費區間。紅餐大數據顯示,人均消費45元以下的咖飲品牌占所有咖飲品牌的七成之多,其中人均消費15~30元的咖飲品牌占比為30.6%,而人均消費在31~45元的咖飲品牌占比為36.0%。

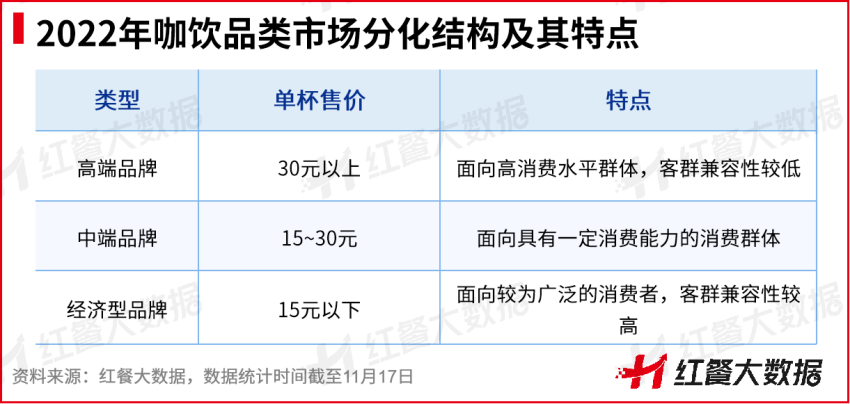

產品售價是品牌定位的直接體現,從不同的售價可以看出,如今的咖飲市場從平價到高端皆存在優秀的品牌,消費者選擇更為多樣。

總體來看,咖飲單杯售價在30元以上的高端品牌主要針對消費水平較高的群體,提供更高品質的現煮咖飲以及專業服務;而產品售價在15~30元這個中等價位的中端品牌,針對具有一定消費能力的大眾群體;產品售價在15元以下的經濟型品牌則面向更廣泛的消費者,客群兼容性較高,產品服務性價比也相對較高。隨著咖飲品類“高端”與“平價”共存的時代降臨,不同層級的咖飲市場均跑出了一批表現優異的品牌。

面對競爭漸趨激烈的咖飲市場,要想在中高端咖飲市場占據一席之地難度較大。于是,部分經濟型咖飲品牌開始差異化探索中低端潛在市場,他們摒棄了“精英”“高檔”等標簽,采用平價策略,降低了消費者的嘗試門檻,率先搶占了中低端消費市場。比較具有代表性的品牌有蜜雪冰城旗下的幸運咖以及華住酒店集團旗下的咖啡品牌niiice cafe,目前二者門店數均已超過了千家。

對標國外咖飲市場的發展歷程,在標準化和連鎖化的時代背景下,我國咖飲品類主動放下身段走向大眾市場是必然的趨勢,而平價化、大眾化的背后是對品牌供應鏈和產品力的考驗,對于品牌來說也是有門檻的。

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論