深度報告|中國消費人群心智地圖與品牌未來戰(zhàn)略白皮書

消費紀(jì) · 2025-08-25 09:09:41 來源:消費紀(jì) 602

引言

中國消費市場正經(jīng)歷著一場深刻而復(fù)雜的轉(zhuǎn)型,這場轉(zhuǎn)型不僅體現(xiàn)在消費行為的表層變化,更折射出整個社會心理結(jié)構(gòu)的深層演變。

理解這種變化的內(nèi)在邏輯,已成為品牌在不確定性時代把握市場脈搏的關(guān)鍵所在。

我們試圖理解那些在時代洪流中不斷被定義又自我重塑的消費面孔。

這份《中國消費人群心智地圖與品牌未來戰(zhàn)略白皮書》(以下簡稱《白皮書》),不僅關(guān)乎數(shù)據(jù)與趨勢,更關(guān)乎在這片土地上生活、消費、夢想、焦慮的每一個“人”

我們堅信,讀懂人,才能真正讀懂中國消費品牌的未來。

一、代際差異與地域分化的復(fù)合圖景

消費市場的復(fù)雜,首先體現(xiàn)在 “人” 的差異上。

《白皮書》將消費者按世代劃分為四大群體,每個群體的消費 DNA 截然不同:

嬰兒潮一代(1950-1964)與X世代(1965-1979):經(jīng)歷過物質(zhì)匱乏,更信奉 “實用主義”,買東西先看耐用性和性價比,對傳統(tǒng)大牌忠誠度極高,線下實體店仍是他們的首選。

Y世代(1980-1994):作為消費市場的 “中堅力量”,他們既追求品質(zhì)生活,又不會為溢價買單,國際品牌與國貨在他們的購物車中 “和平共處”。

Z世代(1995-2009):最懂 “務(wù)實浪漫” 的一群人 —— 一邊精打細算比價,一邊為興趣和情感 “剁手”。他們買美妝、電子產(chǎn)品時,不再迷信國際大牌,更在意品牌是否與自己的文化認同、興趣圈層同頻。

而地域的分化同樣顯著:傳統(tǒng)一線城市仍是消費創(chuàng)新的 “試驗田”,但未來 90% 的消費增長將來自非一線城市。成都、杭州等新興熱點城市追平一線活力,西安、三亞靠文旅創(chuàng)造新場景,多數(shù)城市則因高房價催生出 “租房經(jīng)濟” 等新形態(tài)。

對品牌來說,“一刀切” 的策略早已失效,精準(zhǔn)捕捉不同群體的需求,才是破局關(guān)鍵。

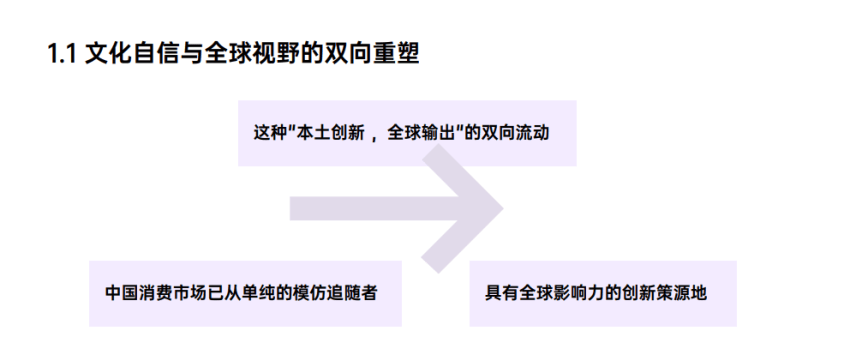

同時,文化自信對消費行為的重塑也是中國消費市場最深刻的變化之一。國潮崛起不僅是一種市場現(xiàn)象,更是民族文化認同在消費領(lǐng)域的具象化表達。

消費者對本土品牌的認可已從最初的情感驅(qū)動逐漸轉(zhuǎn)變?yōu)閷Ξa(chǎn)品設(shè)計、文化內(nèi)涵和品 牌理念的深度認同。

這種轉(zhuǎn)變在服裝、美妝、電子產(chǎn)品等領(lǐng)域尤為明顯。本土品牌的成功不再依賴價格戰(zhàn)或民族情懷 ,而是通過原創(chuàng)設(shè)計、技術(shù)突破和文化敘事構(gòu)建真正的品牌價值。

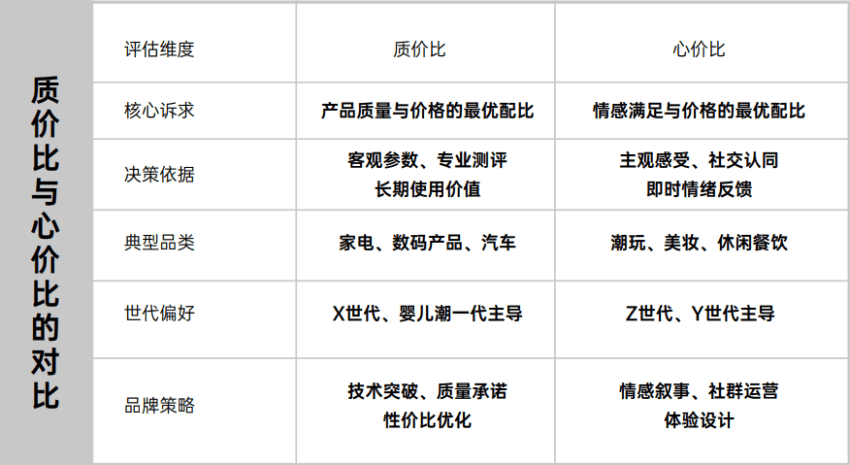

二、理性消費時代的“質(zhì)價比”與“心價比”

2024年消費者調(diào)研數(shù)據(jù)顯示,51%的受訪者將“商品性價比”視為首要決策因素,但緊隨其后的“性能、耐用”( 19.6%)與“情緒價值”( 17.5%)已形成明顯分庭抗禮之勢。

這種分化是消費決策機制的立體化——現(xiàn)代消費者如同持有兩把標(biāo)尺,一把測量產(chǎn)品的物理屬性,另一把評估其情感共鳴。

質(zhì)價比:不只是 “便宜大碗”,而是 “質(zhì)量與價格的均衡”。比如買家電,消費者會算全生命周期成本(能耗、維護、殘值),小米生態(tài)鏈靠 “系統(tǒng)性質(zhì)價比”(設(shè)備兼容、長期低耗)站穩(wěn)腳跟。

心價比:為情緒價值買單。泡泡瑪特的盲盒火,不是因為玩具本身多實用,而是拆盒的驚喜感和收藏時的社群歸屬感;觀夏香薰用 “東方記憶” 喚醒文化共鳴,讓消費者愿意為 “氛圍感” 支付溢價。

不同世代對這兩把 “尺子” 的偏好不同:X 世代更認 “質(zhì)價比”,Z 世代則是 “心價比” 的忠實擁躉。但共同點是 —— 大家都反感 “不合理溢價”:可以買貴的,但不能買 “貴了”。

三、技術(shù)革新與消費體驗的重構(gòu)

當(dāng)代消費體驗正在經(jīng)歷一場由人工智能、虛擬現(xiàn)實等技術(shù)驅(qū)動的深刻變革,從千人千面的個性化推薦到虛實融合的虛擬試衣間 ,技術(shù)不僅重構(gòu)了消費流程的效率維度,更重塑了消費者與品牌之間的情感連接方式

這種技術(shù)賦能的體驗升級是消費文化適應(yīng)數(shù)字化生存方式的必然結(jié)果。當(dāng)Z世代將“線上化”視為生活常態(tài),當(dāng)算法比人類更了解個體偏好 ,消費場景的底層邏輯也隨之發(fā)生根本性轉(zhuǎn)變。

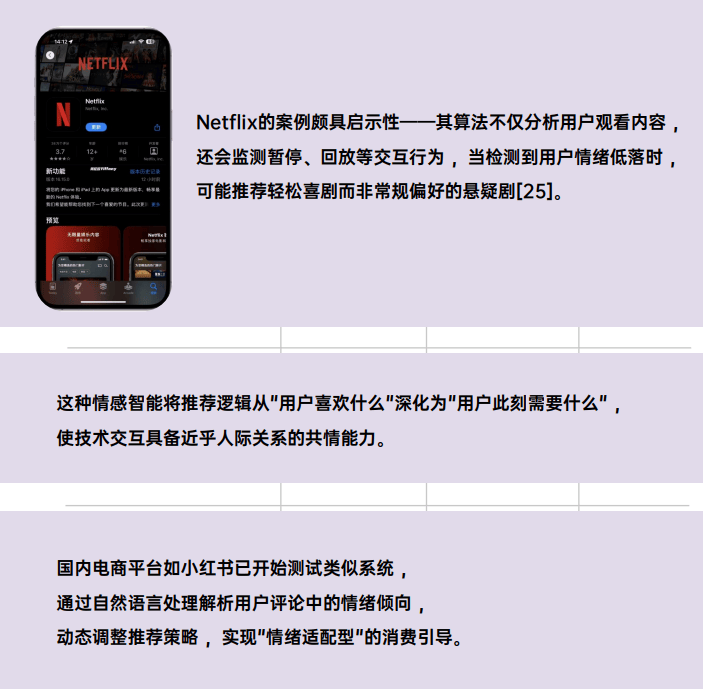

個性化推薦早已從 “猜你喜歡” 進化到 “懂你此刻需要”。Netflix 會根據(jù)用戶情緒推薦內(nèi)容(低落時推喜劇),小紅書通過評論情緒分析調(diào)整推薦策略,讓消費從 “被動接受” 變成 “被理解”。

在當(dāng)今數(shù)字化浪潮下,技術(shù)革新正深刻重構(gòu)消費體驗。

創(chuàng)立于2016年的再惠,為本地生活商戶提供一站式解決方案,以成為“美食行業(yè)第一服務(wù)品牌”為目標(biāo),致力于幫助中國的200萬中腰部餐廳運營小紅書、抖音、b站等社交媒體和美團點評、餓了么等交易平臺,實現(xiàn)流量和交易的高效撮合。經(jīng)過數(shù)年深耕,目前已服務(wù)超2萬家腰部餐飲公司,還憑借持續(xù)的創(chuàng)新精神收獲32項自主研發(fā)并申請成功的計算機軟件著作權(quán)登記證書,在行業(yè)內(nèi)穩(wěn)步前行。

在實際案例中,石窯面包的轉(zhuǎn)變極具代表性。2017年,石窯面包進入上海市場,并依靠其復(fù)古的“石窯"烘焙方式在魔都展露頭腳,一時成為網(wǎng)紅店。然而這家烘焙坊在如何留住顧客方面,卻始終沒有摸到門道。

2018年,再惠與石窯面包簽約,通過再惠CRM系統(tǒng)的數(shù)據(jù)分析及私域流量池,石窯面包也不斷調(diào)整產(chǎn)品及營銷,增強用戶粘性。在再惠開發(fā)的“惠外賣"小程序的支持下,石窯面包也可以更高效地統(tǒng)計訂單信息、整理分析數(shù)據(jù)、加速交易流程。

另一個合作案例——殼里西餐廳CoquilleSeafoodBistro自2014年起航,專注正宗法式餐飲。餐廳以法式海鮮餐廳為初心,隨后打造出風(fēng)靡全城的惠靈頓牛排等招牌菜,并通過抖音推廣入選「心動餐廳」,成為魔都浪漫用餐的代表之一。

在與再惠合作期間,再惠科技通過一系列專業(yè)運營動作,助力殼里西品牌全面升級:

視覺煥新:結(jié)合節(jié)日與熱點,打造定制化視覺主題,提升品牌調(diào)性與用戶體驗;

口碑運營:構(gòu)建好評激勵體系,強化口碑管理與用戶粘性;

爆款打造:聚焦核心關(guān)鍵詞,集中資源提升單品熱度與榜單排名;

投放提效:制定多渠道組合投放方案,借助「麒麟系統(tǒng)」實時監(jiān)控與優(yōu)化,實現(xiàn)精準(zhǔn)獲客。

最終,殼里西餐廳收獲顯著成果:上海法國菜熱門榜常年穩(wěn)居第一;線上營收提升50%+;推廣ROI高于10;實現(xiàn)三次續(xù)約;服務(wù)期間餐廳持續(xù)入選米其林指南、連年蟬聯(lián)大眾點評黑珍珠。充分體現(xiàn)再惠在餐飲運營升級、品牌增長與業(yè)績提升方面和品牌共同成長。

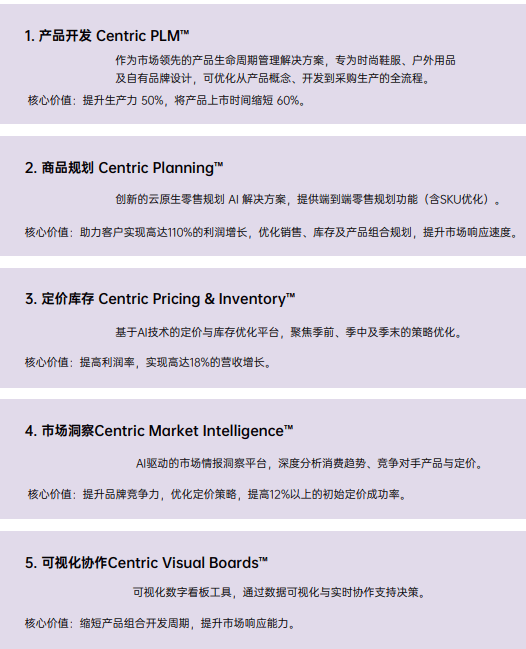

在零售行業(yè)數(shù)字化轉(zhuǎn)型加速的背景下,品牌商與零售商對全鏈路效率提升、市場快速響應(yīng)的需求日益迫切。總部位于硅谷的Centric Software賽趨科軟件,專注消費品領(lǐng)域企業(yè)提供以PLM為核心的全套數(shù)字化解決方案,包括市場洞察、規(guī)劃、開發(fā)、定價、庫存和產(chǎn)品體驗管理,幫助企業(yè)提升競爭力,成為零售行業(yè)數(shù)字化轉(zhuǎn)型的關(guān)鍵賦能者。

2014年Centric進入中國,目前在中國超過150家知名企業(yè)已采用CentricPLM解決方案涵蓋時尚服裝、運動戶外、食品飲料、美妝日化、消費電子等行業(yè)。Centric中國團隊超過100人,始終秉承原廠實施,確保項目100%成功上線。

自2023年2月起,寶尊集團作為特許經(jīng)營方開始全面負責(zé)運營Gap中國的業(yè)務(wù),由此,Gap在中國成為了寶尊集團的重要組成部分,變身為一個由中國公司運營、并致力于扎根中國、服務(wù)中國消費者的時尚品牌。GAP中國業(yè)務(wù)覆蓋多個品牌、多渠道、多級門店架構(gòu);商品生命周期短,SKU豐富,店群差異顯著;需要打通企劃、商品、財務(wù)、供應(yīng)鏈的計劃閉環(huán),以波段為單位進行商品生命周期管理。通過CentricPlanning平臺實現(xiàn)更準(zhǔn)確和一致的計劃,結(jié)合歷史、目標(biāo)、銷售預(yù)測,提供更好的銷售和計劃決策,從而提高店貨匹配度及更貼合實際需求的的門店庫存水平,更快計劃周期、高效應(yīng)對市場變化。支持全渠道規(guī)劃,跨渠道、區(qū)域的整合和優(yōu)化,加強戰(zhàn)略決策和業(yè)務(wù)執(zhí)行之間、以及不同部門之間的一致性。

利口福品牌歷史可追溯到1938年,是廣州酒家集團旗下大型現(xiàn)代化食品生產(chǎn)企業(yè),產(chǎn)品涵蓋中秋月餅、速凍點心、蓮蓉餡料、廣式秋之風(fēng)臘味、西餅面包、簡餐盒飯、休閑手信、端午粽子8大系列,數(shù)百單品。隨著產(chǎn)品矩陣和業(yè)務(wù)范圍日益復(fù)雜、消費需求快速迭代,利口福過去的研發(fā)管理模式制約了其產(chǎn)品創(chuàng)新效率,他們在流程把控、數(shù)據(jù)利用和資源整合方面存在問題。2021年9月利口福正式啟動CentricPLM項目,通過構(gòu)建產(chǎn)品全生命周期管理體系推動業(yè)務(wù)升級。一期項目成功上線后,研發(fā)效率和質(zhì)量得到了顯著提高,實現(xiàn)數(shù)字化進程中標(biāo)準(zhǔn)化和信息化兩步走。

四、經(jīng)濟浪潮退去,如何在消費中安放身心

當(dāng)經(jīng)濟浪潮退去,消費會變成什么樣子?

當(dāng)增長放緩、泡沫破裂,那些曾被物質(zhì)繁榮掩蓋的精神渴求便會浮出水面,重塑整個消費文化的基因。

《白皮書》分析了日本和香港的案例:當(dāng)物質(zhì)豐裕不再成為可能 ,消費如何從占有轉(zhuǎn)向存在 ,從炫耀回歸本真,最終成為個體在不確定時代安頓身心的精神實踐。

日本 “失落的二十年” 里,消費者從追逐奢侈品轉(zhuǎn)向 “無印良品式” 的簡約 —— 不是消費降級,而是從 “占有” 轉(zhuǎn)向 “自我表達”。三得利威士忌靠 “日本性”(北海道橡木桶、東方韻味)實現(xiàn)高端化,證明文化根基能抵御經(jīng)濟寒冬。

香港則在回歸后重新發(fā)現(xiàn) “港味” 價值:茶餐廳從市井小店變成 “香港精神” 的載體,李錦記用 “舊莊蠔油” 連接代際記憶。消費在這里,成了確認 “我是誰” 的情感儀式。

這些案例指向同一個結(jié)論:經(jīng)濟不確定時,消費不再只是買東西,更是人們安頓身心的 “精神實踐”。

五、六大品牌案例:從0到1的增長密碼

中國消費市場正經(jīng)歷著前所未有的結(jié)構(gòu)性變革,這場變革不僅重塑了行業(yè)格局,更深刻改變了品牌與消費者的互動方式。《白皮書》選取泡泡瑪特、霸王茶姬、 追覓、瑞幸咖啡、勁霸男裝、水裹湯泉六個具有代表性的品牌案例進行深度拆解 ,旨在揭示新消費時代品牌增長的內(nèi)在邏輯與底層方法論。

泡泡瑪特:用 “IP 金字塔 + 盲盒機制” 打造情緒經(jīng)濟,頭部 IP MOLLY 貢獻近80%營收,隱藏款和二手交易讓玩具變成 “社交貨幣”。瑞幸咖啡:靠 “奶茶化咖啡” 破圈,生椰拿鐵 4 年賣 12 億杯,聯(lián)名泡泡瑪特時不僅賣飲品,更造 “盲盒咖啡” 場景,單日銷量破 150 萬杯。追覓:以技術(shù)驅(qū)動為核心,研發(fā)人員占比 60%,年研發(fā)投入 7%(高于行業(yè) 3-5%),全球累計申請專利 4678 件。產(chǎn)品策略為 “旗艦引領(lǐng) + 技術(shù)下沉”,將高端機型核心技術(shù)下放至中端產(chǎn)品線;全球化采取 “雙軌并進”。霸王茶姬:以 “新中式國風(fēng)” 切入中高端市場,“伯牙絕弦” 單款貢獻 30% 流水,靠 “茶底現(xiàn)泡” 和文化敘事對抗瑞幸的價格戰(zhàn)。勁霸男裝 :定位“茄克專家”,品牌年輕化通過 “城市探索者” 系列吸引新商務(wù)群體消費者占比大幅提高;高端化戰(zhàn)略結(jié)合蘇州刺繡等非遺工藝,限量款茄克定價高于市場平均水平,仍然快速售罄。水裹湯泉:把澡堂變成 “都市情緒綠洲”,靠 “車?yán)遄幼杂?rdquo;“哈根達斯不限量” 制造社交爆點,變成年輕人的快樂潮流聚會熱地。

六、宏觀變局中的品牌定力與微觀創(chuàng)新

在全球經(jīng)濟格局重塑與消費市場分化的雙重壓力下,品牌建設(shè)正面臨前所未有的復(fù)雜挑戰(zhàn)。麥肯錫研究顯示 ,2020-2023年間企業(yè)平均遭遇的供應(yīng)鏈中斷次數(shù)較前十年增長237%,而消費者品牌切換速度加快42%。

這種環(huán)境下 ,品牌需要像"雙螺旋結(jié)構(gòu)"般實現(xiàn)戰(zhàn)略定力與細節(jié)創(chuàng)新的動態(tài)平衡。

供應(yīng)鏈方面,有數(shù)字化孿生、分布式制造、逆向物流三種韌性構(gòu)建范式,分別借助區(qū)塊鏈等技術(shù)、云 MES 等實現(xiàn)預(yù)測提升、風(fēng)險緩沖等價值。

服務(wù)升級體現(xiàn)在觸點革命,如 lululemon 通過非銷售導(dǎo)向活動增強用戶粘性,瑞幸優(yōu)化細節(jié)提升體驗與坪效,將服務(wù)從附加價值轉(zhuǎn)為核心。戰(zhàn)略定力需以核心價值為根本,如樂高、王老吉在堅守初心的同時靈活創(chuàng)新,在變與不變中實現(xiàn)增長。

七、2018年至今,品質(zhì)覺醒與體驗經(jīng)濟趨勢變化

2018 年至今,中國消費市場呈現(xiàn)品質(zhì)覺醒與體驗經(jīng)濟的深度變革。消費者從追求 “性價比” 轉(zhuǎn)向 “質(zhì)價比”,不再僅關(guān)注價格與功能,更重視產(chǎn)品質(zhì)量、情感價值與文化認同的綜合考量。中產(chǎn)階級 “少而精” 的消費哲學(xué)凸顯,雖 63% 反對過度消費,但高端有機食品等品類消費額增長 185%,消費行為更注重與自我價值的契合。

線下商業(yè)通過場景革命重獲活力,實體空間從交易場所轉(zhuǎn)型為生活方式體驗空間,如上海 “上生?新所” 成網(wǎng)紅地標(biāo),西安 “長安十二時辰” 主題街區(qū)讓游客平均停留 4.5 小時,二次消費占比 62%,強互動性項目客單價達傳統(tǒng)商場的 3-5 倍。

情緒經(jīng)濟崛起并走向全球化,泡泡瑪特憑借盲盒的情感刺激實現(xiàn)營收爆發(fā),核心用戶年均消費超 4000 元;跳海酒館等通過亞文化社區(qū)構(gòu)建身份認同。中國情緒消費模式反向輸出,2024 年全球情緒經(jīng)濟規(guī)模預(yù)計破 5000 億美元,情感共鳴成為跨越地域的軟實力。體制內(nèi)群體則因注重安全性和社會認同,成為本土高端品牌的重要支撐。

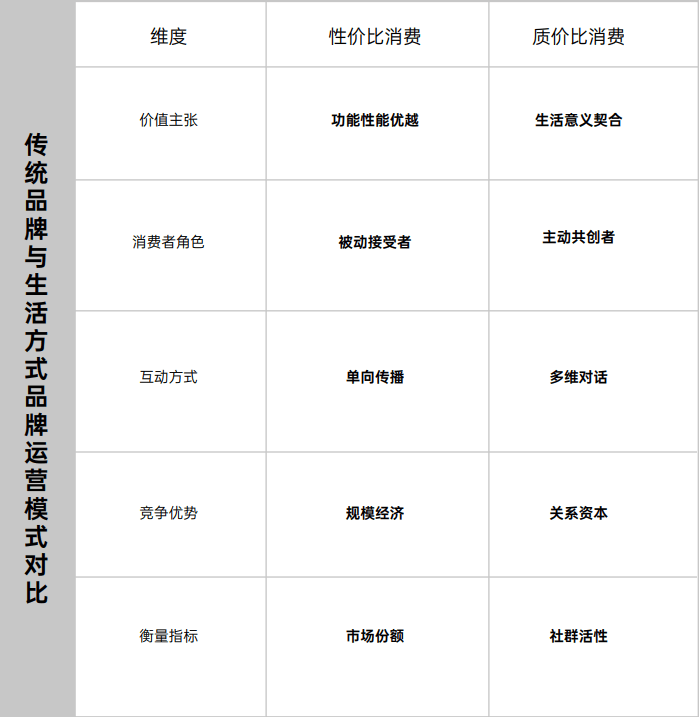

八、消費品牌的未來角色:共建者與同路人

《白皮書》終章圍繞消費品牌的未來角色展開,核心是品牌與消費者從單向價值傳遞轉(zhuǎn)向雙向價值共創(chuàng),成為生活方式共建者和心靈同路人。

從商品交易到價值共建,傳統(tǒng)品牌與生活方式品牌在價值創(chuàng)造邏輯上存在根本差異,生活方式品牌視消費者為共創(chuàng)者,如戴森將產(chǎn)品定位為 “家居美學(xué)的重要組成部分”,安踏通過消費者參與產(chǎn)品設(shè)計等提升品牌忠誠度。

從心靈共鳴到精神同路人,Z 世代對精神慰藉需求強烈,品牌需成為消費者心靈成長的陪伴者,李寧、無印良品等通過契合消費者價值觀、營造生活哲學(xué)等建立深層連接。

文化自信與全球本土化方面,國潮品牌從傳統(tǒng)文化中汲取靈感構(gòu)建價值主張,中國消費品牌出海轉(zhuǎn)向 “價值優(yōu)勢”,國際品牌也需融合全球價值與當(dāng)?shù)匚幕瑢崿F(xiàn)從 “外來者” 到 “同路人” 的轉(zhuǎn)變。

此白皮書來自公眾號:消費紀(jì)

專欄文章

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論