頭部品牌大規模閉店,果咖的故事講不下去了?

蒙嘉怡 · 2024-11-04 09:19:40 來源:壹覽商業 7072

導讀:咖啡的專門店是偽命題嗎?

本來不該有,已經在不少城市中沒有了。

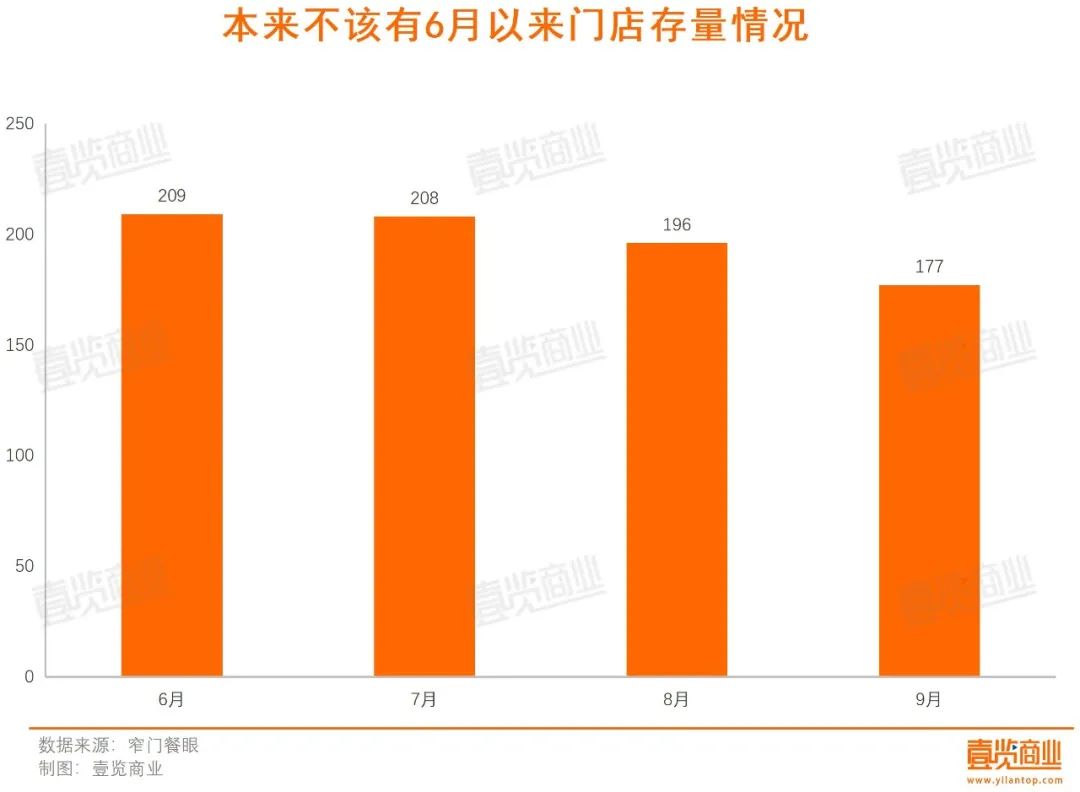

茶咖觀察關注到,果咖賽道的頭部品牌“本來不該有·鮮果咖啡”(以下簡稱“本來不該有”)的門店數量在不斷下滑。窄門餐眼數據顯示,今年6月,本來不該有的門店存量為209家,截至10月初,門店數量降至177家,3個月關店32家。而2023年的巔峰時期,其門店數達到800家,相關負責人曾定下1500家門店的年度目標。

除了閉店加快,本來不該有的開店數量也在大幅下滑。2023年,本來不該有開出了351家門店,而今年以來,本來不該有僅開出14家門店——連去年的零頭都不到。而且,去年10月以前共開出317家門店,這意味著有大量門店的平均經營年限不滿一年。

事實上,除“本來不該有”外,還有一批果咖品牌閉店或轉型。

1

果咖賽道大洗牌

本來不該有的發展歷程,在一定程度上也是果咖賽道的縮影。

2019年,NOWWA挪瓦咖啡正式成立,2020年,首創“黃瓜+咖啡”的搭配,一經推出成為爆品,復購數據和消費者反饋一度超過品牌經典咖啡系列。

2021年,NOWWA挪瓦咖啡決定重點發力果咖品類,研發“咖啡+水果”飲品。其推出的西瓜美式、青梅美式、鳳梨美式、草莓拿鐵等搭配,一度登上上海、成都、杭州等城市熱銷榜榜首,掀起咖啡行業鮮果咖研發熱潮。

同年,瑞幸咖啡的超級爆品生椰拿鐵面世,進一步催生了果咖市場的火爆。彼時,連鎖咖啡品牌推出的新品中,至少有一半是果咖,也催生了一批品牌,還成為部分知名茶飲品牌跨界咖啡賽道的突破口。

本來不該有正是在這一年成立,首店落地于廣東惠州。

在門店裝潢上,主色調是科技銀搭配克萊因藍,店內不設座位,主要開設一個窗口,走的是take away路線。而且,此窗口長相酷似ATM,在社交媒體上打出“只取咖啡不取錢”“能量提款機”的宣傳標語,吸引了不少消費者前去打卡。

在產品上,本來不該有主打果咖,還大玩諧音梗。比如用榴蓮和咖啡組合的 “本來榴戀”,用香蕉和咖啡做出來的“本來蕉慮”,用芒果和咖啡混合而成的“本來芒碌”,用油柑和咖啡搭配的“本來不柑”。除了產品,連垃圾桶也叫作“煩惱回收站”,很是賺了一波流量。

在營銷上,除了上文所提的裝潢與諧音梗,創始人飛飛也利用抖音平臺流量優勢,幫助品牌快速獲客、漲粉。據了解,飛飛通常會分享自己巡店的經歷,或是品牌創立背后的故事,讓更多人看到本來不該有的運營模式和制作模式,不僅把自己打造成網紅,增加粉絲粘性,也增加了品牌認知度,還吸收了一大波加盟商。

2022年11月,本來不該有在抖音生活服務的線上GMV突破800萬,門店曾在2023年初開到了近800家,對于一個創立僅有兩年的咖啡品牌而言,本來不該有的奔跑速度是飛快的。

但2023年下半年開始,本來不該有就陷入閉店潮。今年2月22日,本來不該有聯合創始人的抖音賬號“本來不該有-飛飛”發布視頻稱,過去半年時間,本來不該有僅剩300余家門店,數量銳減近六成,其本人也處于虧損狀態,還因此賣掉了兩輛跑車。

也是在2023年年底,曾率先打出果咖概念并獲得認可的挪瓦咖啡,宣布品牌定位升級為“低熱量咖啡”,為此,他們的菜單進行了全面梳理和調整,供應鏈上也去尋找脂肪、糖分更低的成分,在宣傳上也在不斷淡化果咖概念。

而其他曾打出果咖定位的品牌,也與這兩家“all in”果咖品牌相似,要么閉店,要么轉型。

2020年創立的FELICITY ORIGIN果咖,2023年底共有31家門店,目前僅剩12家;卡瓦尼·咖啡鮮果茶曾開出約20家門店,其官方公眾號已于2023年2月停更,大眾點評顯示其所有門店均已關閉;怪物困了·鮮果咖啡出現大規模閉店,今年以來關閉了過半門店,目前僅有6家門店在營業;滬上阿姨的咖啡子品牌“滬咖·鮮果咖啡”,也將品牌名改成了“滬咖·東方拿鐵”。

果咖從爆火到落寞,不過3年時間,為什么現在連賽道內的頭部品牌都快做不下去了?

2

賣不動的鮮果咖啡

本來不該有大規模的閉店,既有其自身的原因,也有行業的硬傷。

從品牌看,本來不該有之所以能迅速走紅,與營銷策略密不可分。但從消費評價看,本來不該有的產品口味較為一般,大部分人的評價是產品太甜、咖啡豆品質一般、不好喝等等。而且,本來不該有的品牌管理做得不好,盜版門店隨處可見。

從品類看,果咖承擔的是過渡功能。對比偏酸、苦的經典咖啡,添加了水果的甜味和多元風味的果咖,增強了咖啡的適口性,降低消費者嘗試門檻,也拓寬了喝咖啡的人群。其崛起的原因,就是用水果降低咖啡的風味門檻,用平價降低咖啡的決策門檻。

然而,隨著瑞幸、庫迪等一眾咖啡品牌入場,價格戰成為整個行業繞不開的問題,中腰部價位的品牌生存空間被一再擠壓,果咖正好身處其中。

畢竟,相比咖啡,水果具有更強的季節性,價格波動幅度較大,在供應端有一定門檻。而且,在一眾果咖品牌中,除了本來不該有門店數超過百家,其余大多為幾家、十余家,既沒有體量優勢,也缺乏品牌知名度,這也意味著,在供應鏈端壓低價格的難度很高。面對價格戰,壓力之大可想而知。

除此以外,現在咖啡奶茶化的趨勢愈發明顯,除了果咖外,還有各種不同風味的咖啡,如茶咖、燕麥奶咖等產品出現,消費者的選擇更多樣化。

而且,果咖最開始被創立,就是為了教育市場,比起開專門店,作為菜單上的某一品類更合適。畢竟,大部分喝咖啡的人,進化路徑幾乎都是果咖、奶咖到美式,大品牌在菜單上添加果咖新品很簡單,但對果咖專門店來說卻是致命的打擊。

值得一提的是,果咖的風還沒停多久,茶咖的風被刮起來了。2023年年初,瑞幸推出茶咖新品“碧螺知春拿鐵”,上市第一周熱銷447萬杯;4個月后,瑞幸再推茶咖新品,正式命名為“中國茶咖”,7天銷量突破625萬杯。

而后,大量品牌開始跟進這一品類,推出“茶+咖啡”雙基底組合飲品。如Tims天好咖啡推出烏龍水牛乳拿鐵;挪瓦咖啡推出伯牙茉莉茶拿鐵。同時,也出現不少專注茶咖品類的咖啡品牌。如喜茶推出喜鵲咖,滬上阿姨推出滬咖·東方拿鐵,本來不該有推出功夫咖。

但是,今年功夫咖和喜鵲咖接連閉店。同樣是細分賽道,同樣是過渡者,茶咖能擺脫果咖帶來的“陰影”嗎?

本文轉載自壹覽商業,作者:蒙嘉怡

寫評論

0 條評論